加一点中航光电

2022年1月写过《我眼中的中航光电》,当时估值较高,没有较好的买点,没想到过了3个月就出现了买点,今天是第二次买入中航光电。

这里重新简单介绍下中航光电,如果感兴趣的投资者可以参看更详细的内容《我眼中的中航光电》。

中航光电隶属于中国航空工业集团,是专业为航空及防务和高端制造提供互连解决方案的高科技企业。主要产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,目前自主研发各类连接产品300多个系列、25万多个品种,设有国防认可实验室。

总部设在洛阳,在国内的沈阳、青岛、西安、深圳、泰兴、广州、东莞、合肥设有分公司和子公司,各类产品出口至欧洲、美国、以色列、澳大利亚、韩国、印度等30多个国家和地区。

产品主要用于航空、航天等防务领域以及通讯与数据传输、新能源汽车、轨道交通、消费类电子、工业、能源、医疗、智能装备与机器人等民用高端制造领域。

我国是全球连接器份额最大的国家,占到30%左右,需求非常庞大,身为连接器龙头的中航光电,只要是有光电信号的地方就有它的身影。

距离第一次买入中航光电有8个月左右的时间了,今天在下跌趋势中加了一点仓,不算是很好的买入位置,但时间间隔是较好的。

为什么在这个时间点加仓,主要考虑到几点因素:

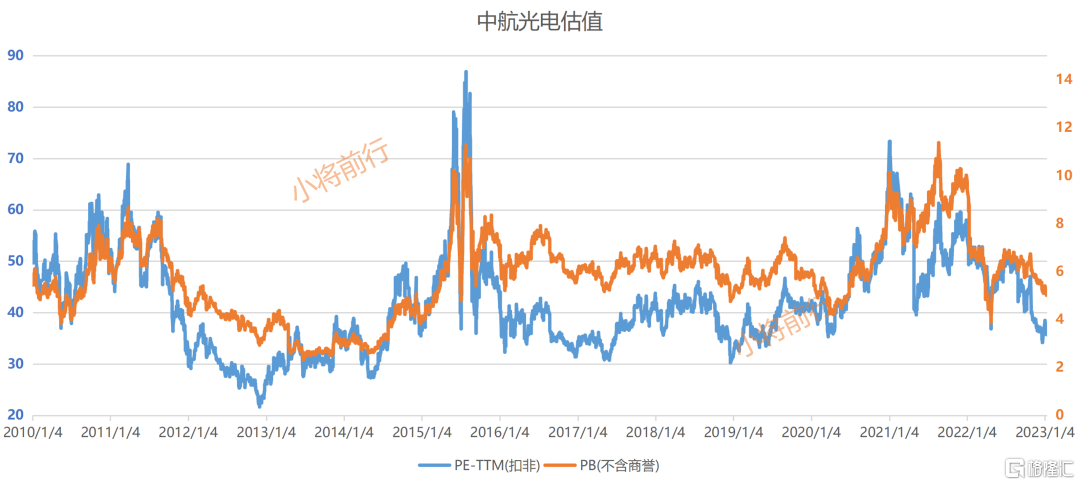

整体估值

企业自身估值较低,市盈率和市净率都处在历史低位附近。

当下A股整体市场估值也较低,从中长期投资来看,目前市场也大概率处于从低到高的拐点位置;

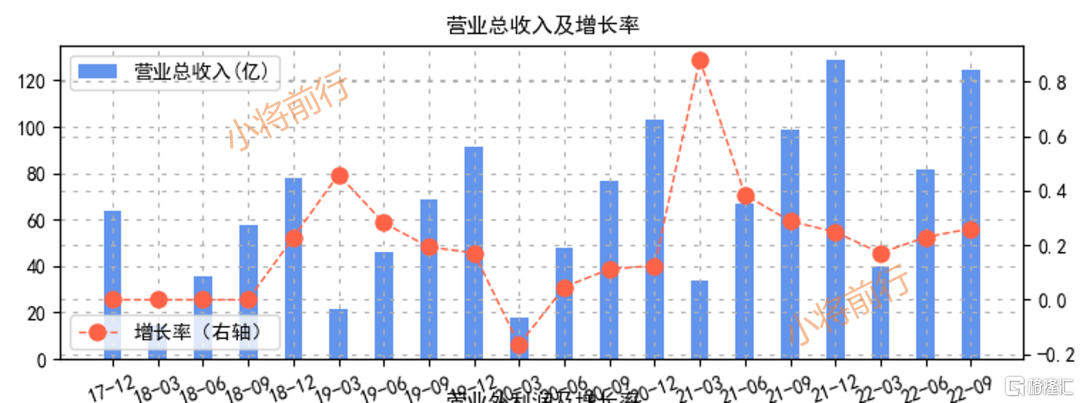

企业成长性

具备较好的成长性,同时市值900百多亿,也不高;

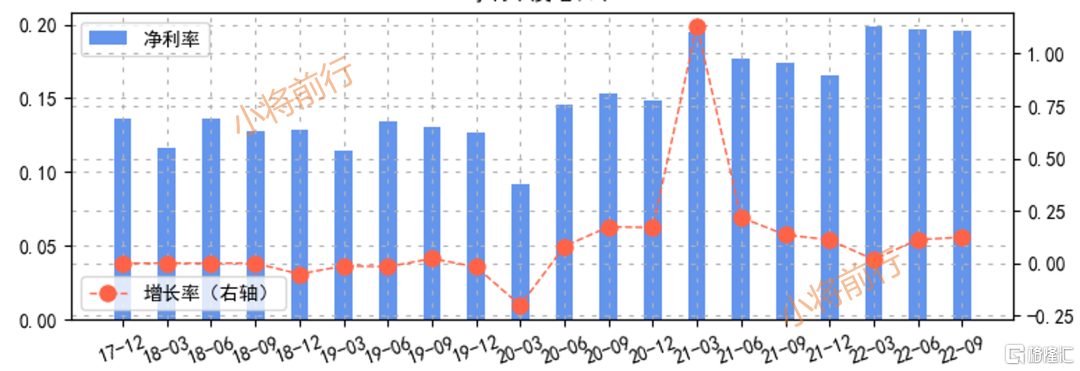

从去年前三季度的营收来看,基本保持在20%的增长率,大概率整体年报也是处于20%的增长。

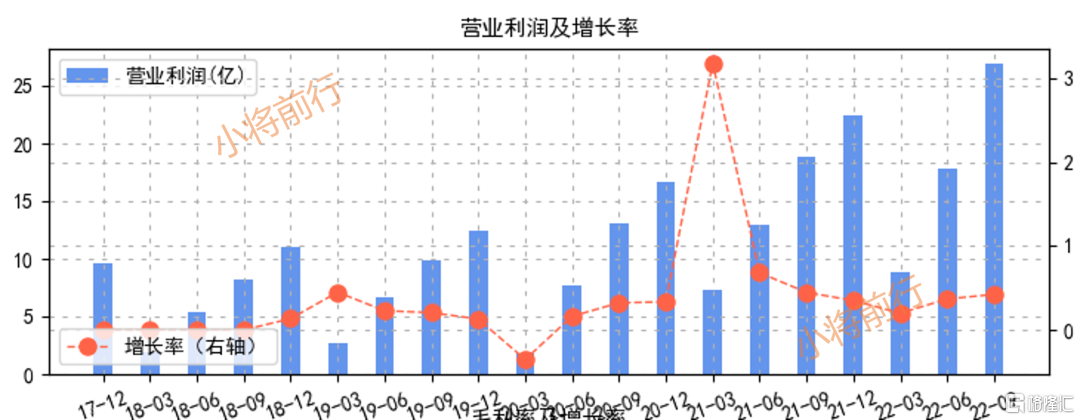

营收增长的同时,营业利润也保持增长,而且营业利润增长率高于营业收入的增长率,接近50%,说明企业的成本在降低。

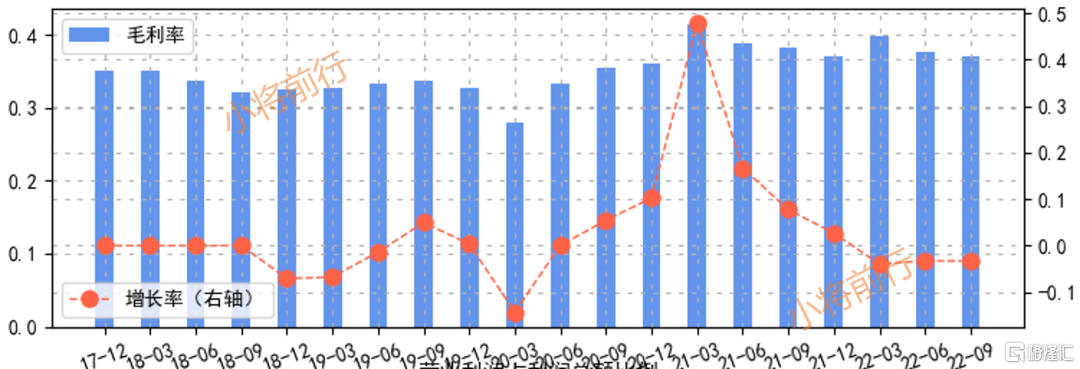

毛利率保持在40%左右,公司还是很赚钱的。

净利润在逐步走高,公司的利润空间在逐步打开,大概率年报的净利率不会低于20%。

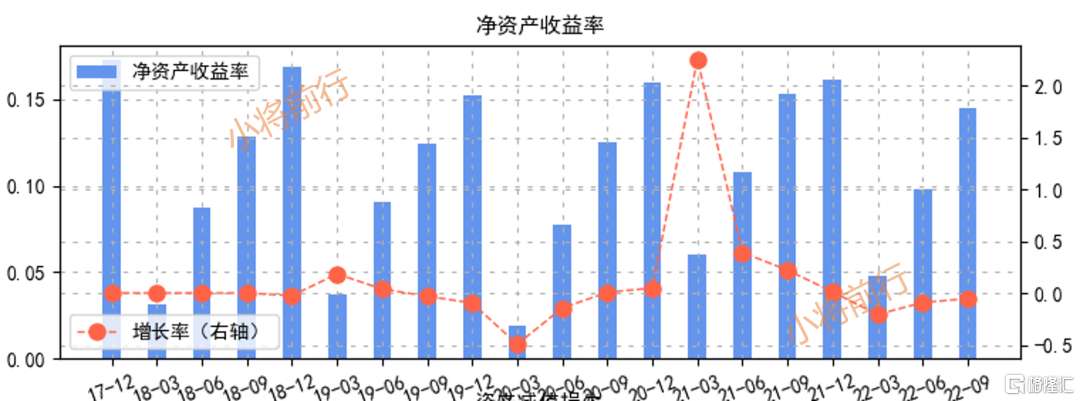

净资产收益率有一定的下降,但基本还是保持在一个水平线上,2022年总的ROE应该在15%左右。

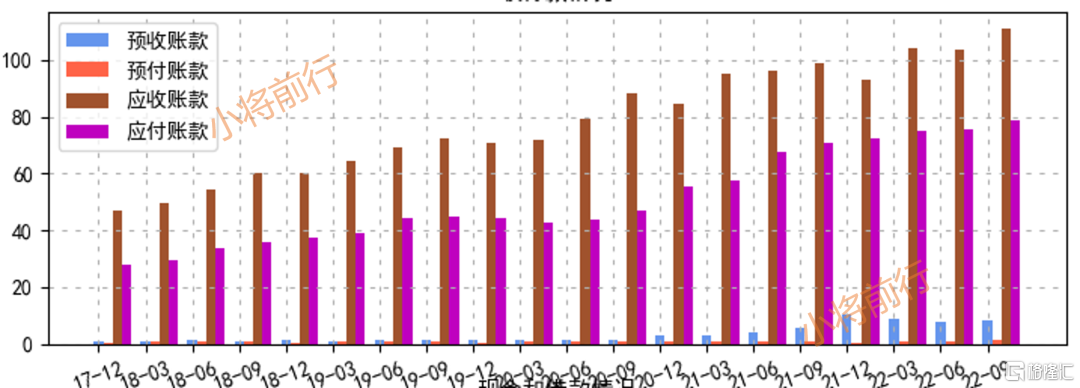

企业有大量的预收账款,同时也有大量的预付账款,上游要收的钱很多,但下游要给的钱也不少,说明公司能赚钱,但拿不到对应的现金,好的是能挤占下游供应商的资金。

总体来说公司还是比较有钱的,有大量的现金,同时负债相对现金来说很低,整体经营情况较好。

所属指数在低位

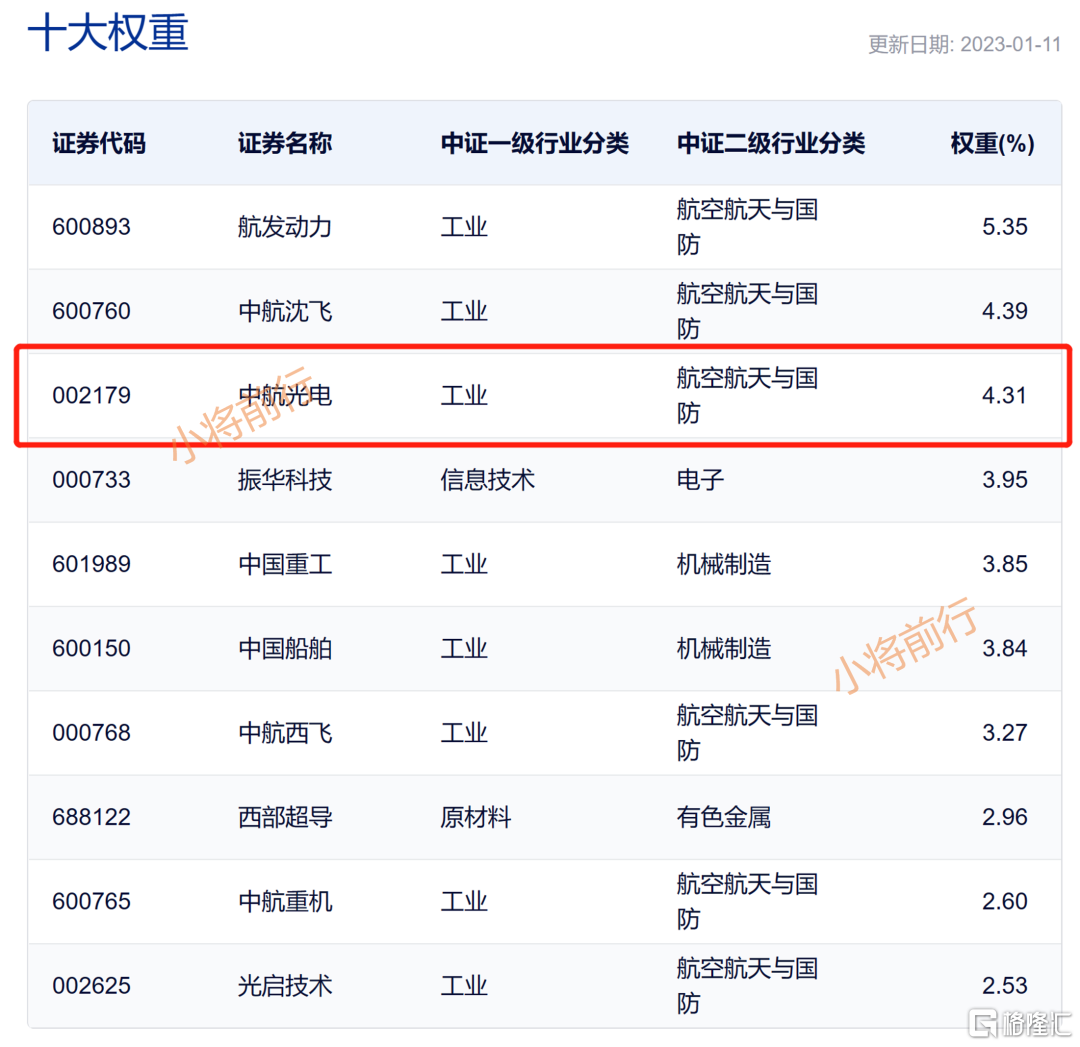

中航光电是中证军工指数的第三大权重指数,占比为4.31%。

前中证军工指数的估值也是较低的,叠加世界格局的重塑,军工是一个发展的重要方向。

重点提醒:文章仅为信息分享,只是记录个人投资逻辑,不构成任何投资建议。股市有风险,入市需谨慎!!!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。