澳煤或将重新放开进口,将如何影响我国动力煤市场?

根据彭博社消息,国家发改委于1月3日与部分电力和钢铁企业开会,讨论恢复澳大利亚煤炭进口一事,计划首先允许宝武、大唐、华能和国能等四家企业自澳洲进口煤炭,可能最早于4月1日恢复。本周我们分析若澳煤放开进口,对我国煤炭市场价格影响几何。

核心观点

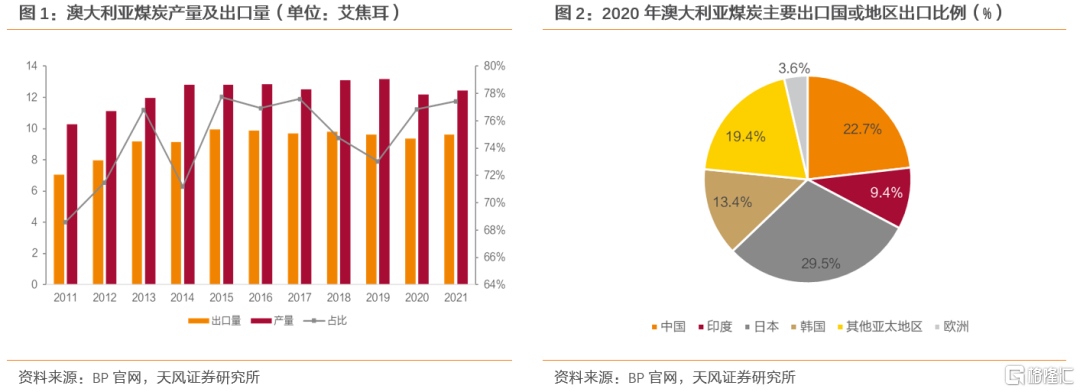

煤炭是澳大利亚第二大出口产品。2021年共出口3.27亿吨标煤,占世界总量比例29%。澳大利亚煤炭主要出口至亚洲,2020年日本和中国分别是澳大利亚煤炭前两大出口国,出口量占比分别达到29.5%和22.7%。

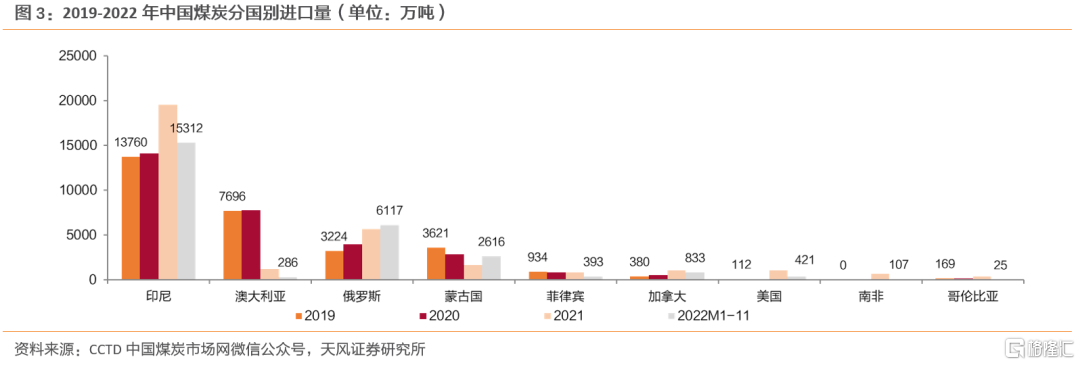

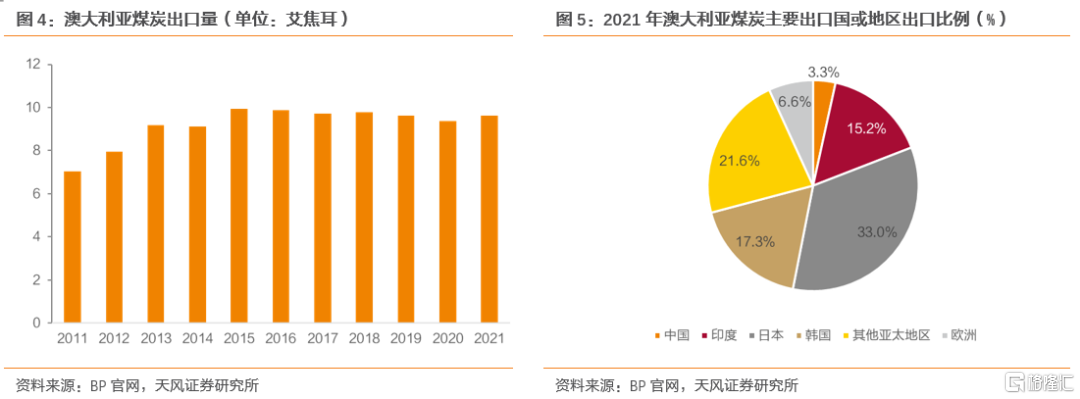

澳煤进口禁令后,中澳两国煤炭贸易格局均有较大调整。国内:加大印尼和俄煤进口,21年我国印尼和俄罗斯的煤炭进口量分别同比增长39%和44%。澳大利亚:主要出口量已经转移至包括日本、韩国和印度在内的其他亚洲国家。2021年澳大利亚对日本、韩国和印度的出口量占比分别达到33%,17.3%和15.2%,相较于2020年分别提升3.5、3.8和5.8pct。

▍澳煤若重新放开进口,对国内动力煤市场影响几何?

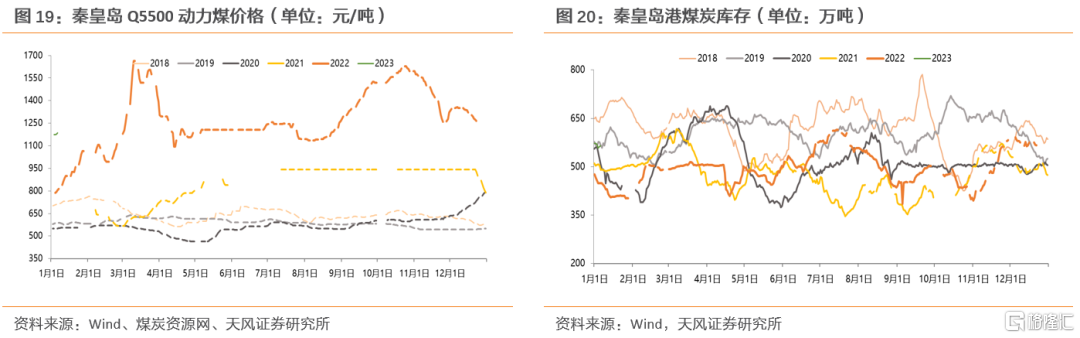

短期看,澳煤在量价端优势并不明显。量:短期内很难快速增加,对国内动力煤供应的影响有限。①澳煤对国内炼焦煤的影响要大于动力煤。20年澳洲炼焦煤占全国炼焦煤总需求量的6.3%,而同年出口到中国的动力煤仅占全国动力煤总需求量的1.2%。②澳煤出口格局再次调整仍需时间,增量产量有限。存量方面,在我国禁止澳煤进口后,澳大利亚煤炭已完成出口结构重塑,即使恢复对华出口,我们认为短期内可转移的存量资源不多。增量方面,截止2022 年6月,澳大利亚煤炭产量同比增长 3.3%。根据BP数据,2021年全球煤炭进口量同比增速高达4.4%。在全球煤炭需求强劲的背景下,澳洲的产量增量相对有限。价:目前澳煤的到港价格优势并不明显,对国内动力煤价格形成冲击的可能性不大。截止2023年1月6日,广州港澳煤5500k库提含税价为1221.25元/吨,同期广州港印尼3800k库提含税价和秦皇岛港5500混煤平仓含税价分别为818.6元/吨和1185元/吨,澳煤目前的到港价格偏高。同时年末国内需求端对于市场煤价支撑力度有限,短期内澳煤价格相对国内市场价出现优势的概率不大。但是在目前需求端对国内煤价支撑力度有限的背景下,我们认为澳煤放开进口带来的供给端潜在的增量或对国内市场造成一定的情绪冲击。

长期看,澳煤价格下跌空间可期,沿海电厂有望率先受益。①全球资源品进入下降通道,或将带动澳煤价格回落。2022年欧洲加大对非俄罗斯的煤炭出口国的采购,推动国际煤炭价格加速走高。近期由于欧洲供暖需求受到抑制,能源供应极端紧张的风险缓解之后带动TTF期货价格较22年8月高点下降79.7%。我们判断当海外的冬季能源刚需缓和,天然气价格进入下行周期后,全球煤炭价格有望加速回落。②澳洲高卡优质煤重回中国市场,有望改善国内的动力煤结构,助推煤价回归合理区间。进口煤来源可选择性增加也有助于提升下游电厂采购议价权。③2022年1-11月,我国共有8个省市进口煤炭量超过1000万吨,除内蒙古和北京外,其余省份均为沿海省市。后期澳煤价格若松动下行,沿海电厂的采购成本有望率先改善。

▍投资建议

澳煤进口或重新放开,我们认为短期澳煤量和价虽然不具备优势,但是国际资源品价格下跌有望带动澳煤价格的长期回落。此外,澳洲优质高卡煤的进口可以有效缓解国内高卡货源偏紧的现状,同时有助于提升下游电厂采购议价权,沿海电厂有望率先获益。标的方面,建议关注【宝新能源】【粤电力】【上海电力】【华润电力】【中国电力】【华能国际】【浙能电力】【国电电力】【华电国际】。

▍风险提示

经济修复不及预期、疫情反复、澳煤价格回落不及预期、政策推进不及预期等

1. 澳煤或将放开进口,将如何影响我国动力煤市场?

根据彭博社消息,国家发改委于1月3日与部分电力和钢铁企业开会,讨论恢复澳大利亚煤炭进口一事,计划首先允许宝武、大唐、华能和国能等四家企业自澳洲进口煤炭,可能最早于4月1日恢复。本周我们分析若澳煤放开进口,对我国煤炭市场价格影响几何。

1.1. 澳大利亚煤炭产量丰富,20年对华出口占比达22.7%

产量方面,据2022年BP世界能源统计年鉴,截至2020年底澳大利亚煤炭探明储量1502亿吨,占全球近14%,其硬煤资源开发条件优越,主要分布在昆士兰州和新南威尔士州。2021年澳大利亚煤炭产量4.79亿吨,同比增速1.8%;出口量方面,煤炭是澳大利亚仅次于铁矿石的第二大出口产品。根据BP数据,澳大利亚煤炭出口量占总产量比例自2012年以来一直维持在70%以上。2021年澳洲煤炭出口量共3.27亿吨标煤,占世界出口总量的29%;出口结构方面,澳大利亚煤炭主要出口至亚洲。2020年日本和中国分别是澳大利亚煤炭前两大出口国,出口量占比分别达到29.5%和22.7%。

1.2. 澳煤进口禁令后,中澳两国煤炭贸易格局均有较大调整

2020年10月中国开始了限制澳煤进口的针对反击措施。根据煤炭市场网数据,2021年澳煤进口量从2020年的7808万吨锐减至1171万吨。2022年1-11月澳洲煤进口量286万吨,以前期滞港焦煤通关为主,基本无新增进口出现。近两年来中国对澳洲煤炭进口量的大幅减少分别对中国和澳洲的煤炭贸易格局产生了怎样的影响?

1.2.1. 国内:调整进口来源结构,加大印尼和俄罗斯煤进口

进口总量上,虽然2021年澳大利亚进口煤的缺口达到6637万吨,但是得益于进口来源结构的调整,2021年全年我国煤炭进口量仍然同比增长6.6%,达到32322万吨,其中印尼和俄罗斯的进口增量分别达到5475万吨和1743万吨,进口总量同比增长39%和44%。

1.2.2. 澳大利亚:积极寻找出口替代国,已完成煤炭出口结构重塑

在中国大幅减少对澳煤的进口之后,澳大利亚开始寻找中国以外的出口替代国,已经基本完成其煤炭出口贸易格局的重塑。

出口总量上,根据BP数据,2021年澳洲的煤炭总出口量并没有出现大幅度的下行,同比2020年增长3.2%。

出口结构上,2021年中国占澳大利亚煤炭出口量比例已经由2020年的22.7%下降至2021年的3.3%,澳煤的主要出口量已经明显转移至包括日本、韩国和印度在内的其他亚洲国家。2021年澳大利亚对日本、韩国和印度的出口量比例分别达到33%,17.3%和15.2%,相较于2020年分别提升3.5、3.8和5.8pct。此外,对于欧洲的出口量同比增加了3pct达到6.6%。

1.3. 澳煤若重新放开进口,对国内动力煤市场影响几何?

1.3.1. 短期看,澳煤在量、价端优势并不明显

量:短期内很难快速增加,对国内动力煤供应的影响有限。

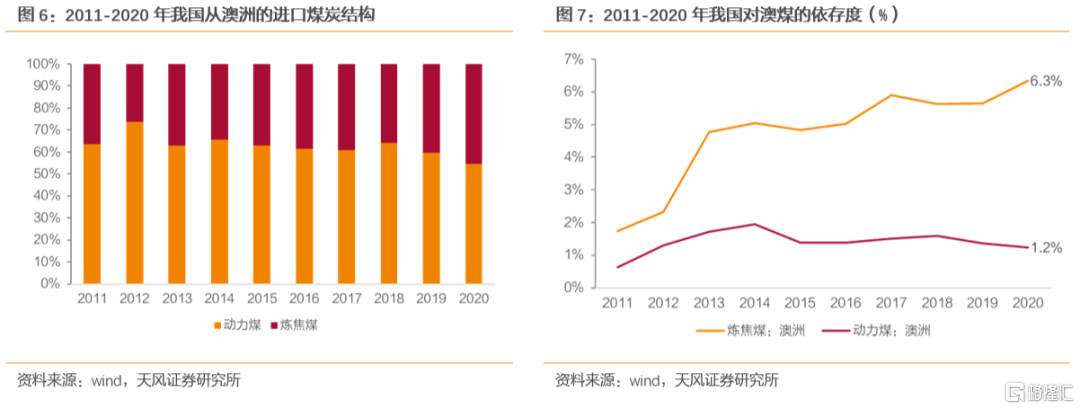

① 澳煤对国内炼焦煤的影响要大于动力煤。2011-2020年我国从澳洲进口的动力煤总量多于炼焦煤,其中2020年动力煤和炼焦煤进口量占比分别为54.6%和45.4%。但由于我国的动力煤总需求量远高于炼焦煤,同时国内主焦煤资源储量相对偏少,导致我国对澳大利亚的炼焦煤依赖度高于动力煤。2013年澳大利亚反超蒙古国成为我国炼焦煤第一大供应国后,直到2020年末我国对澳大利亚的炼焦煤进口量占比一直维持在40%以上。2020年澳洲炼焦煤占全国炼焦煤总需求量的6.3%,而同年出口到中国的动力煤仅占全国动力煤总需求量的1.2%。

国内煤炭产量稳步增长,长协煤供应基本盘进一步扩大。根据国家能源局,2022年国内煤炭总产量约44.5亿吨,同比增长8%,全年实现增产煤炭3.2亿吨,预计全年电煤中长期合同实际兑现量约20亿吨。2023年电煤的中长协供应量进一步提升到26亿吨,覆盖面要超过85%,长协煤供应的稳定性将进一步增强。

② 澳洲煤炭出口格局再次调整仍需时间,同时增量产量有限。

存量方面,在我国禁止澳煤进口后,澳大利亚煤炭出口结构重塑,近两年原来出口到中国这部分量逐步被日本、印度、东南亚、欧盟等国家或地区承接。即使恢复对华出口,我们认为短期内其贸易格局若再次改变也需一定时间,可转移的存量资源不多。

增量方面,截止2022 年6月,澳大利亚煤炭产量 2.83 亿吨,同比增长 3.3%。根据BP数据,2021年全球煤炭进口量同比增速高达4.4%,其中欧盟、日本等地区的煤炭进口同比增速更是高达12.4%和7%。在全球煤炭需求强劲的背景下,澳洲的产量增量相对有限。

价:目前澳煤的到港价格优势并不明显,对国内动力煤价格形成冲击的可能性不大。

2017年以来,广州港澳煤5500K库提含税价仅在22年3月和8月至12月出现低于秦皇岛港5500k价格的情况,而与广州港印尼煤3800k则一直保持正价差,价格优势并不明显。截止2023年1月6日,广州港澳煤5500k库提含税价为1221.25元/吨,同期广州港印尼3800k价格和秦皇岛港5500混煤平仓含税价分别为818.6元/吨和1185元/吨,澳煤目前的到港价格偏高。同时年末国内需求较为平淡,电厂日耗并未出现超预期增长,且库存相对充足,加上工业企业陆续进入放假状态,年前采购需求仍将疲软,需求端对于国内市场煤价支撑力度有限,我们认为短期内澳煤价格相对国内市场价出现优势的概率不大。

虽然从量价端看澳煤放开进口对基本面的实质影响不会很快体现,但是在目前需求端较为疲软,对国内市场煤价支撑力度有限的背景下,我们认为澳煤放开进口带来的供给端潜在的增量或对国内市场造成一定的情绪冲击。

1.3.2. 长期看,澳煤价格下跌空间可期,沿海电厂有望率先收益

① 全球资源品进入下降通道,或将带动澳煤价格回落。

2022年夏季,在高温干旱天气下,欧洲的水电、核电发电量均出现暴跌,加之俄罗斯天然气供应不断施压、直到9月初彻底断供,不断推涨欧洲天然气价格,TTF期货价格在2022年8月底一度达到345欧元/兆瓦时。高昂的气价使得煤炭作为替代燃料采购需求大幅增长。根据BP数据,2021年欧洲对俄罗斯煤炭的进口比例高达48%,自2022年8月11日欧盟对俄罗斯煤炭禁运生效以来,欧洲各国纷纷加大对其他煤炭出口国如澳大利亚和南非的采购,从而推动国际煤炭价格加速走高。澳大利亚纽卡斯尔港动力煤期货价格在2022年9月15日的收盘价达到445.5美元/吨,较年初上涨182.9%。

而近期由于欧洲冬季气温较为温和,供暖需求受到抑制,天然气库存不降反升,德国在圣诞节前的天然气库存降至87%的低点之后持续反弹,目前的库存已经攀升至90%以上。目前整个欧洲的天然气储存量达84%,远高于70%的五年冬季平均水平。欧洲冬季能源供应极端紧张的风险大幅缓解之后带动TTF期货价格迅速回落,截止2023年1月6日TTF期货价格已下降至69.5欧元/兆瓦时,较2022年8月高点已下降79.7%。我们判断当海外天然气价格进入下行周期后,有望带动全球煤炭价格加速回落。

② 澳洲高卡优质煤重回中国市场,有望改善国内的动力煤结构,助推煤价回归合理区间。中澳关系恶化后,我国禁止进口高卡优质的澳煤,东南沿海省份为控制日趋增加的发电成本,从印尼进口较多中低热值煤炭,导致整体煤炭库存热值偏低。进口的中低热值煤炭与国内生产或俄罗斯进口的高热值煤炭混配使用后,由于电厂锅炉未投放设计煤种运行,将增加飞灰磨损,导致热效率下降,供电煤耗上升,锅炉燃烧不稳,出力不足。低热值煤炭的混配使用实质上降低了我国煤炭资源的利用效率,影响东南沿海省份的电力供应。

当前国内港口市场高卡低硫煤货源紧缺情况长期存在,较低热值货源溢价明显。而澳洲动力煤具有高热值低硫分的特点,若后期放开进口澳煤限制,可以有效缓解国内高卡货源偏紧的现状。同时,进口煤来源可选择性增加,也有助于提升下游电厂采购议价权。

③ 后期澳煤价格若松动下行,沿海电厂将率先获益

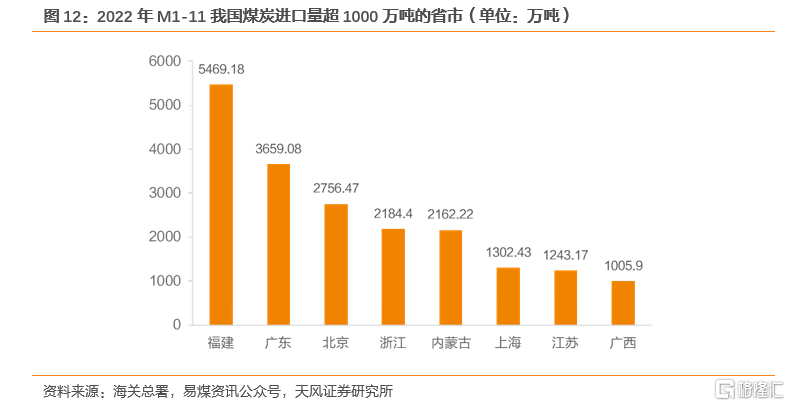

2022年1-11月,我国共有8个省市进口煤炭量超过1000万吨,分别为福建、广东、北京、浙江、内蒙古、上海、江苏和广西,除内蒙古和北京外,其余省份均为沿海省市。后期澳煤价格若松动下行,沿海电厂的采购成本有望率先改善。

1.4. 投资建议

澳煤进口或重新放开,短期内虽不具备量价优势,但对市场情绪有边际影响,同时国际资源品价格下跌有望带动澳煤价格长期回落。此外,澳洲优质高卡煤进口可缓解国内高卡货源偏紧的现状,沿海电厂有望率先获益。标的方面,建议关注【宝新能源】【粤电力】【上海电力】【华润电力】【中国电力】【华能国际】【浙能电力】【国电电力】【华电国际】。

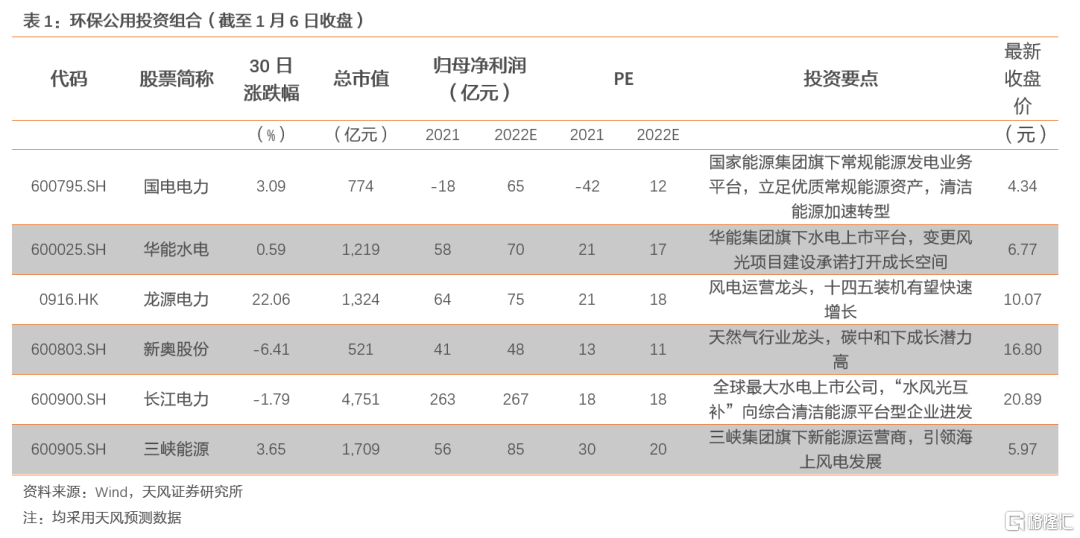

2. 环保公用投资组合

3. 重点公司外资持股变化

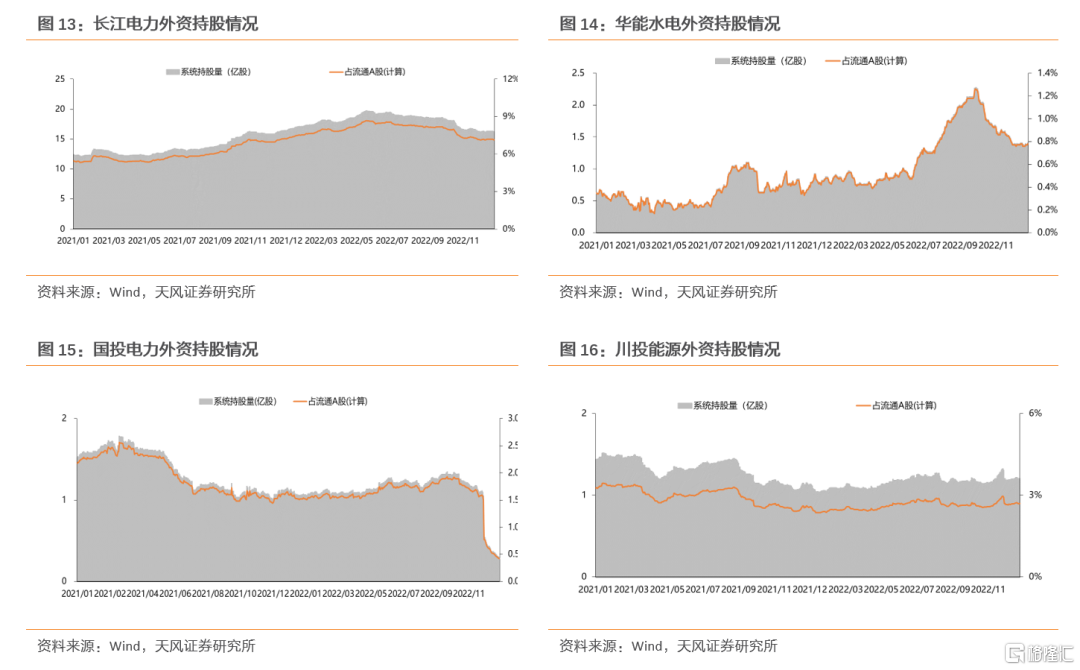

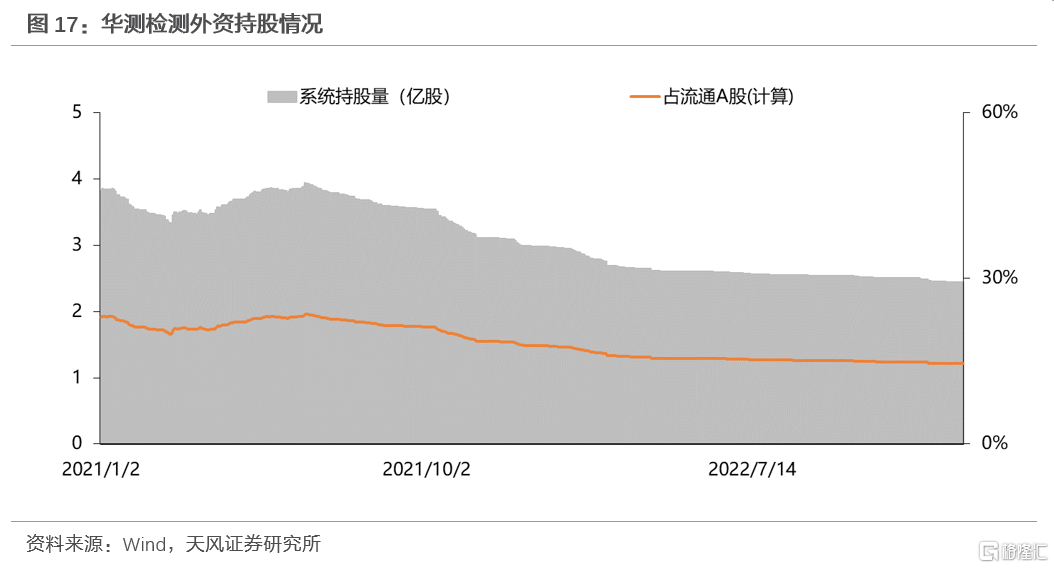

截至2023年1月6日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为7.14%、0.78%、0.42%、2.70%和14.53%,较2023年初(1月3日)分别变化-0.05、+0.01、-0.03、-0.01和0.00个百分点,较上周分别变化-0.05、+0.02、-0.05、-0.03和-0.01个百分点。

4. 行业重点数据跟踪

煤价方面,截至2023年1月6日,秦皇岛港动力末煤(5500K)平仓价为1185元/吨,较去年同期提高379元/吨,同比变化+47%,较2023年1月3日1175元/吨环比变化+0.9%。

库存方面,截至2023年1月6日,秦皇岛港煤炭库存总量为565万吨,较去年同期增加116万吨,同比变化+25.8%,较2023年1月1日572万吨变化-1.2%。

5. 行业历史估值

6. 上周行情回顾

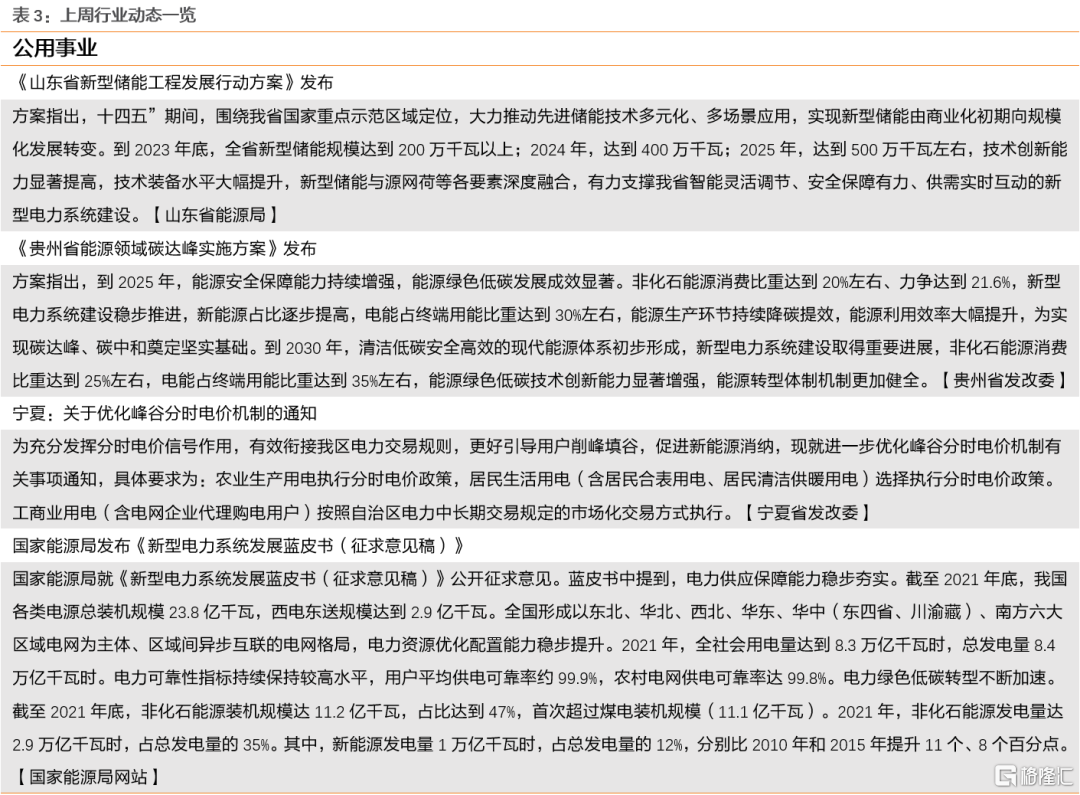

7. 上周行业动态一览

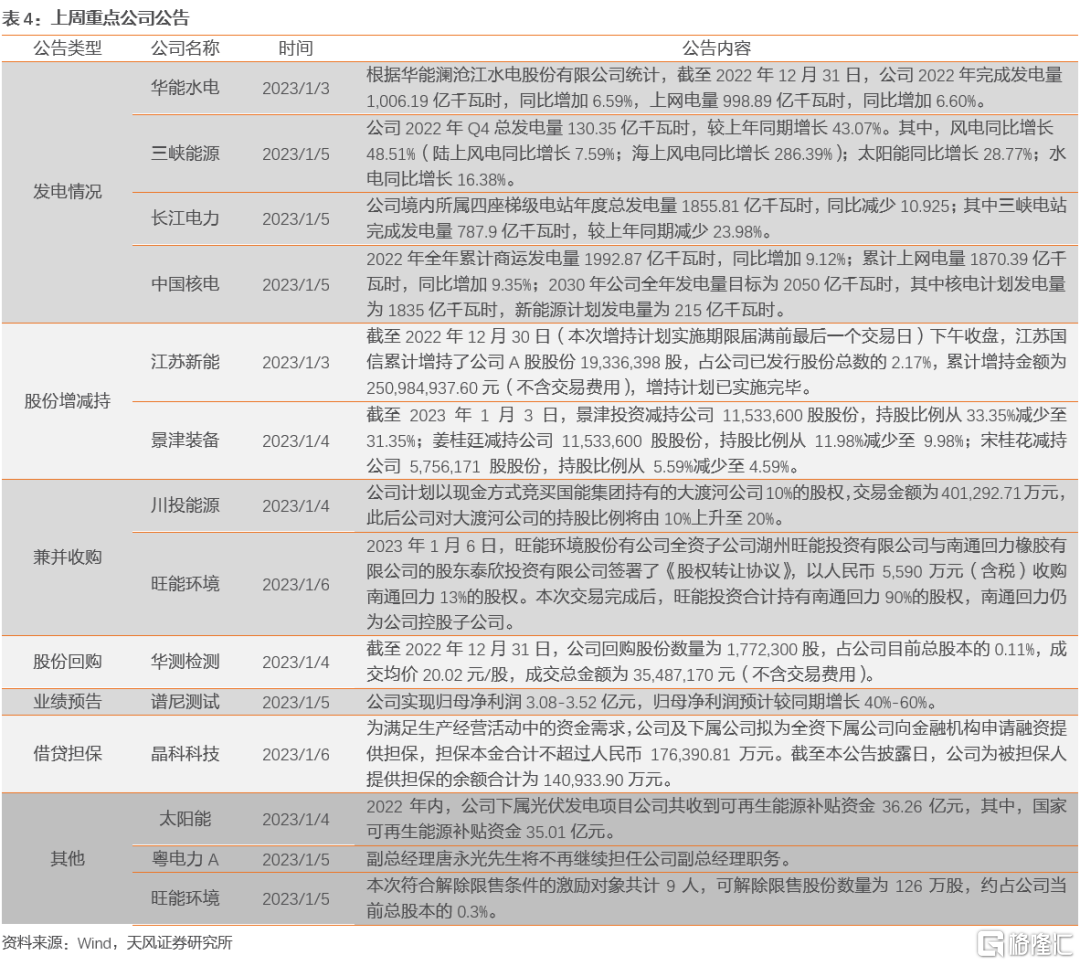

8. 上周重点公司公告

报告来源:天风证券股份有限公司

报告发布时间:2023年1月10日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。