鸿达转债的危机

昨天开盘,打开可转债账户一看惊了一下,可转债都在稳步上涨,唯独鸿达转债一枝独秀,跌了接近5%左右。

再看正股,在不到5分钟的时间内直接跌停。

按照自己摊大饼无脑买入的策略,赶紧买了一份,先干为敬。

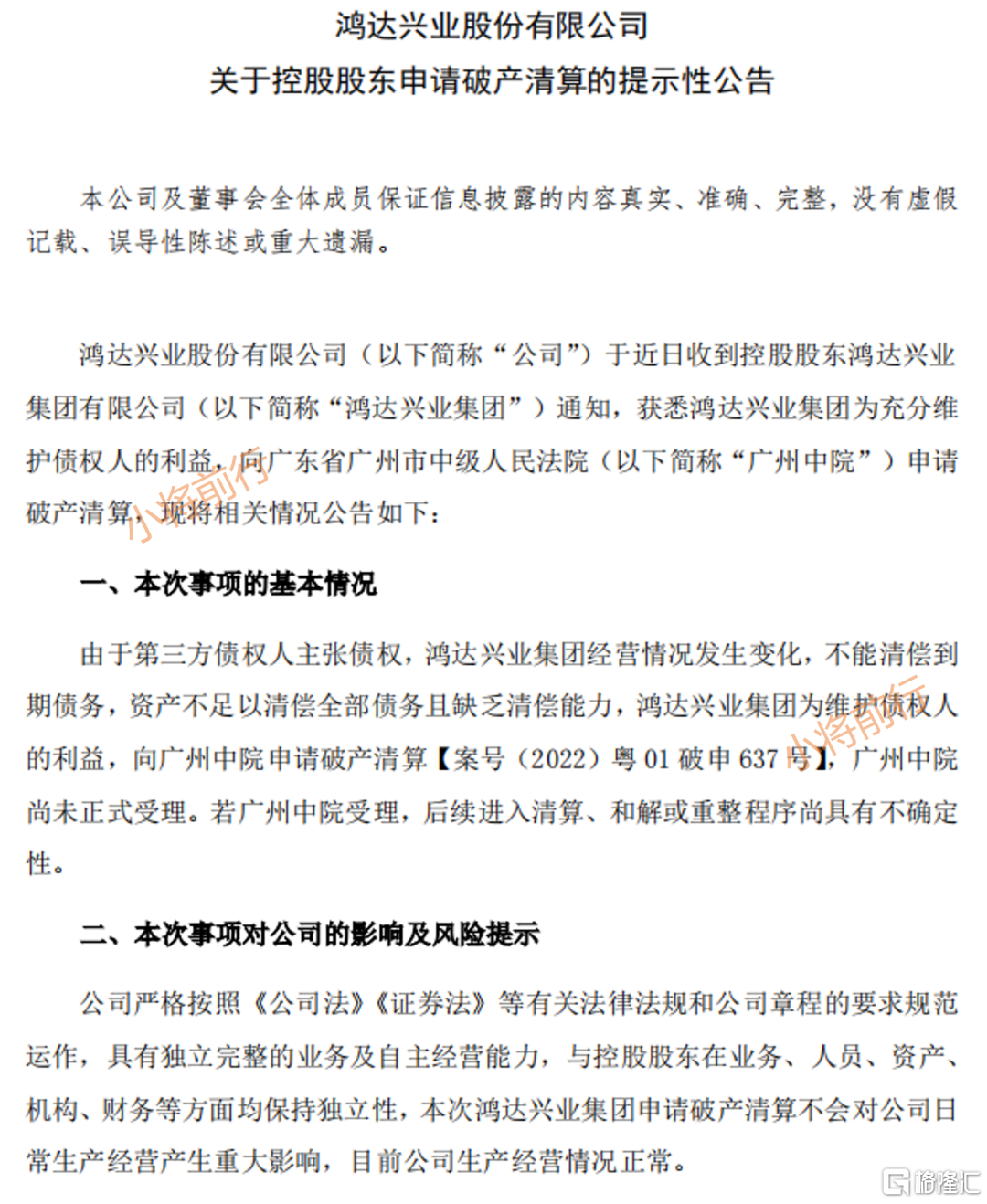

赶紧去翻到底鸿达出了什么雷,果不其然,鸿达的股东没钱还债,到法院申请破产保护了。

简单翻译一下就是鸿达集团是鸿达兴业股份的股东,由于鸿达集团经营问题,到期的债务没有能力还清,为了保护债权人的利益,想法院申请破产清算。这里要强调的下,是鸿达兴业的股东没钱还自己的债权人,并不是鸿达兴业没有钱还债权人。

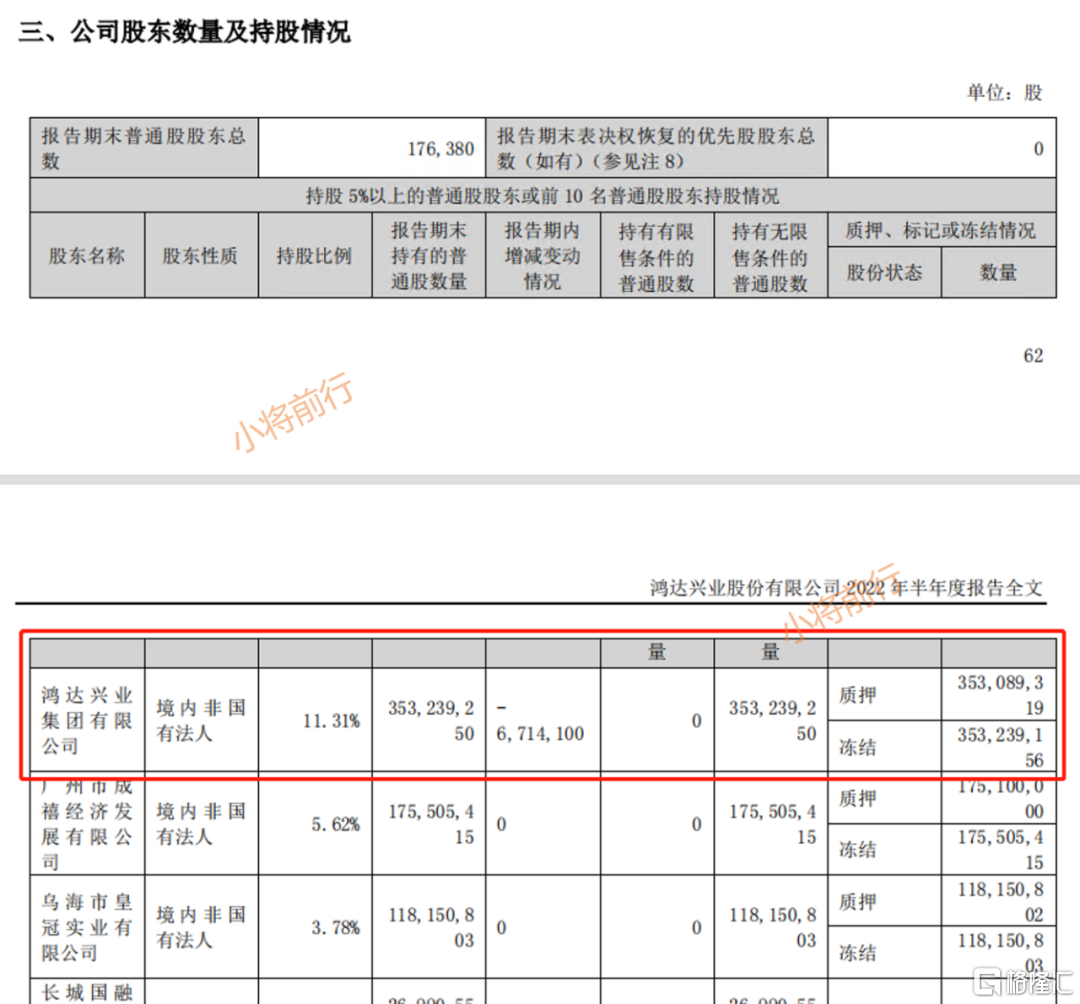

查了鸿达兴业的年报,发现鸿达集团是鸿达兴业的大股东,占比为11.31%。

鸿达兴业给出的公告声明,公司的经营一切正常,下面看看鸿达兴业的整体情况。

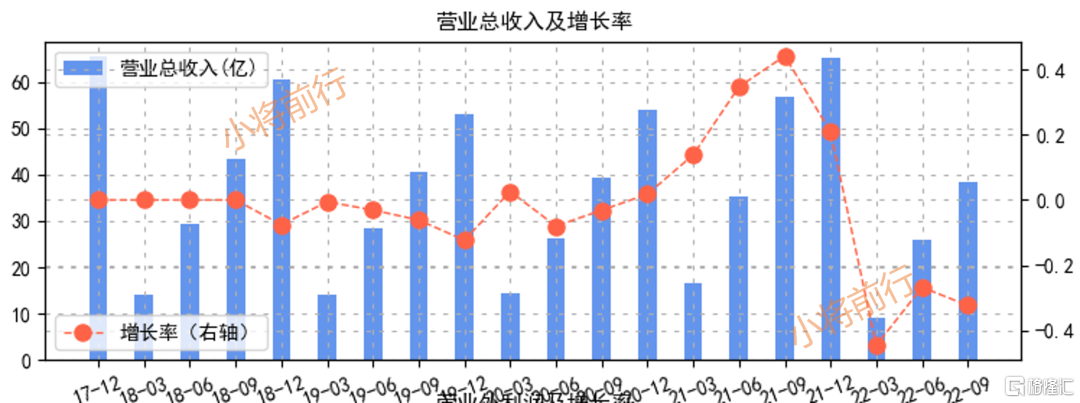

近5年的营业总收入基本是逐步走低的,但整体保持在一个水平线上。

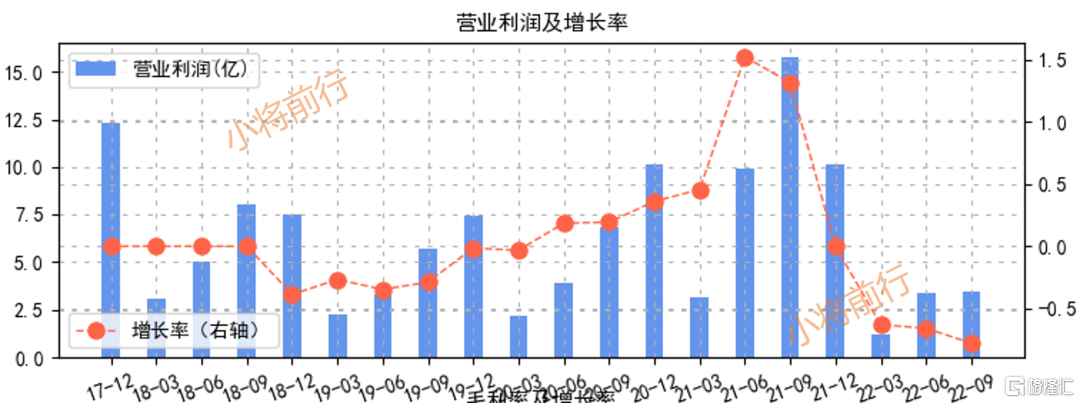

而营业利润在2022年的前三个季度下降都比较多。

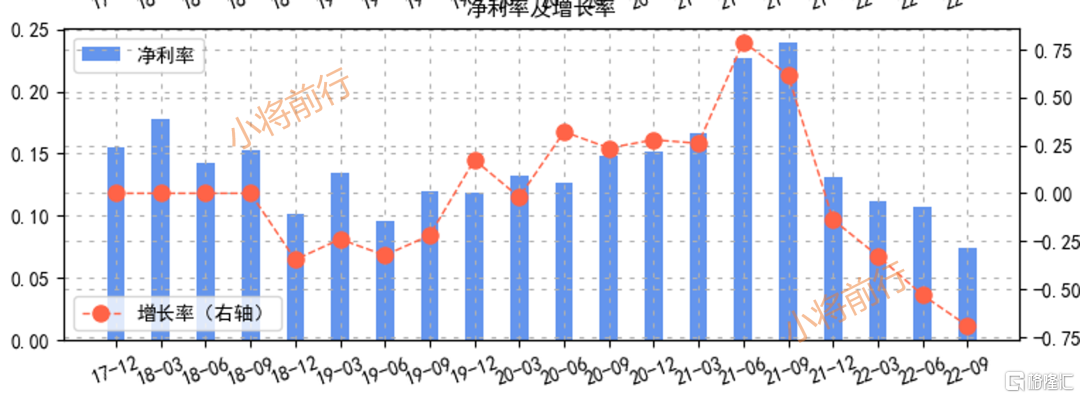

虽然净利率的增长率在降低,但至少公司的净利率还保持在10%左右。

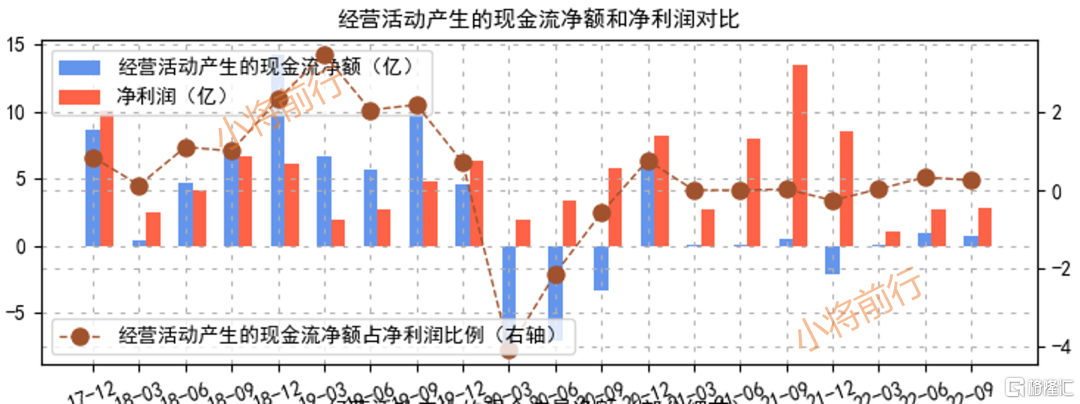

从经营活动产生的现金流量净额和净利润来看,确实是很缺现金的,净利润大大超过获得的现金流,公司能挣钱但却没有拿到现金。

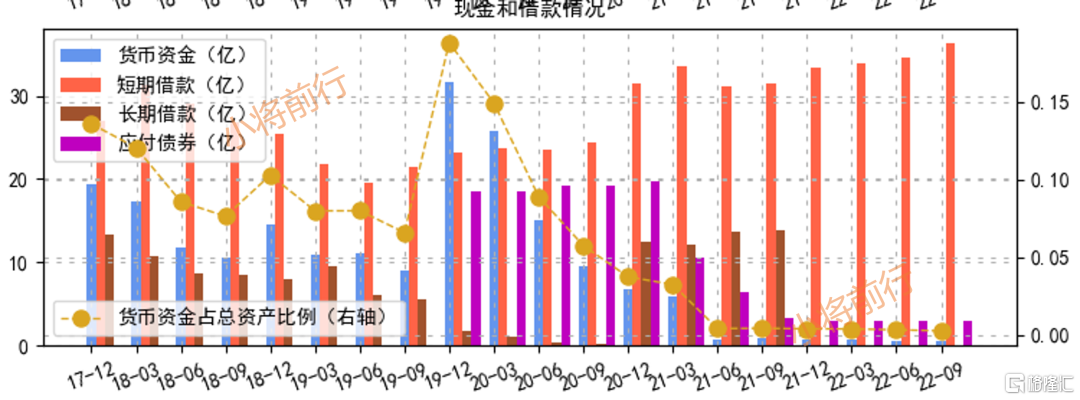

而从公司资金和借款来看,现金非常少,有大量的短期借款,超过了35亿,债券有3个亿左右,这个就是剩余的可转债,有3.37亿,公司是非常缺钱的。

—— 总结 ——

1.整体来看鸿达兴业的财务情况并不好,但短期来看不至于出问题;

2.股东鸿达集团欠钱,并不会直接影响鸿达兴业的情况,目前来看还是情绪因素居多;

3.鸿达转债剩余的总量较低,不到4个亿,整体风险并不大。

重点提醒:文章仅为信息分享,只是记录个人投资逻辑,不构成任何投资建议。股市有风险,入市需谨慎!!!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。