一文看懂信创战略的“换”与“防”(下)

5.服务器

(1)概念及分类

服务器是一种高性能计算机;CPU是服务器的运算和控制核心,是服务器国产替代的关键。

以CPU指令集划分,当今服务器技术路线主要分为X86架构与非X86架构。其中X86架构CPU占整体服务器市场约96%,而英特尔则占X86服务器CPU市场近90%的份额。

非X86架构主要以ARM架构为主。相比于x86架构的高度垄断,Arm架构则采用的是开放授权模式,已成为中国厂商替代Intel等国外CPU芯片的最佳选择。

数据来源:国际电子商情

(2)市场规模及竞争格局

据信通院统计,2018-2020年国内算力每年增速保持在40%以上。截至目前,我国数据中心规模已达500万标准机架,算力达到130EFlops(每秒一万三千亿亿次浮点运算)。

算力的承载设备主要为各类服务器。东数西算项目开工,叠加下游云计算巨头资本开支周期重启,将推动服务器市场需求快速增长。据IDC预测,中国整体服务器市场的未来五年复合增长率将达到12.7%,2025年中国整体服务器市场规模预计将达到424.7亿美元。

(3)中国现状

国产ARM架构服务器CPU以华为鲲鹏系和飞腾系为代表。

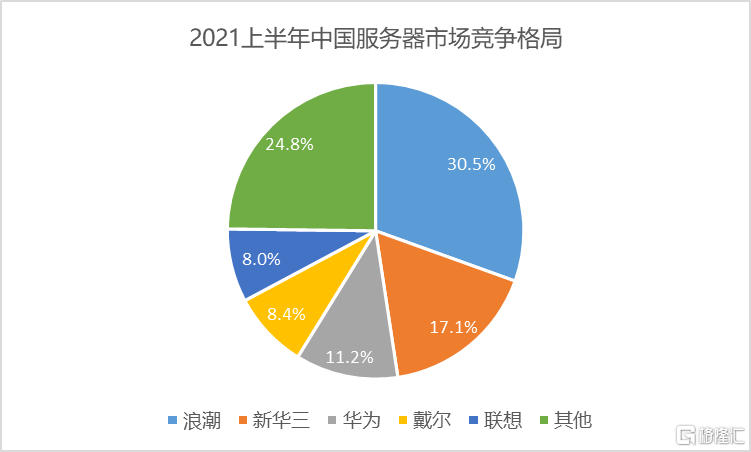

目前服务器整机领域,浪潮、新华三、华为三家中国本土品牌已占据服务器市场约60%的份额。

数据来源:IDC,兴业证券经济与金融研究院整理

其他:2022年,国内三大通讯运营商相继公布了新一轮服务器集中采购项目中标结果,其中国产服务器采购总量大幅提升,可以说是服务器行业国产替代逐步加快的一个信号:1、中国电信2022-2023年服务器集中采购规模约为20万台,其中基于鲲鹏、海光、飞腾等国产CPU的服务器采购量为5.34万台,占比26.7%;2、中国移动2021-2022年第1批PC服务器集采项目中,其中基于鲲鹏和海光等国产CPU的服务器累计达4.4万台,占招标总量的27.03%;3、中国联通2022年服务器集中采购约4.5万台,湘江鲲鹏中标标包二,份额占50%。

多为集成商角色,将国产硬件产品集成在PC机或者服务器上,参与党政军、央企招标,推动信创行业应用;

技术门槛低、难度小,替换总量大,“可用”状态,好用状态还需要解决一些问题

服务器:政府牵头,多行业加大国产服务器招标力度,缓解厂商成本压力。

整机厂商:浪潮-中国最大的服务器制造商和服务器解决方案提供商;联想。

整机厂商资质全,中国特色下关系到位,容易拿到终端客户订单及项目,项目执行及分包、现金流等方面具有较大话语权;

6.PC

(1)概念及分类

纯国产PC:纯国产,就是从关键芯片、闪存等硬件到操作系统再到应用软件都是国产。

(2)市场规模及竞争格局

2022年,据彭博社消息指出,我国要更换5000万台国产电脑,这种国产替代需求集中于全国各事业单位、行政部门,而且是计划两年内将全部实现国产替代,办公软件也将应换尽换。如果按照每台电脑的采购价3000元来算,这将是1500亿的大单。

(3)中国现状

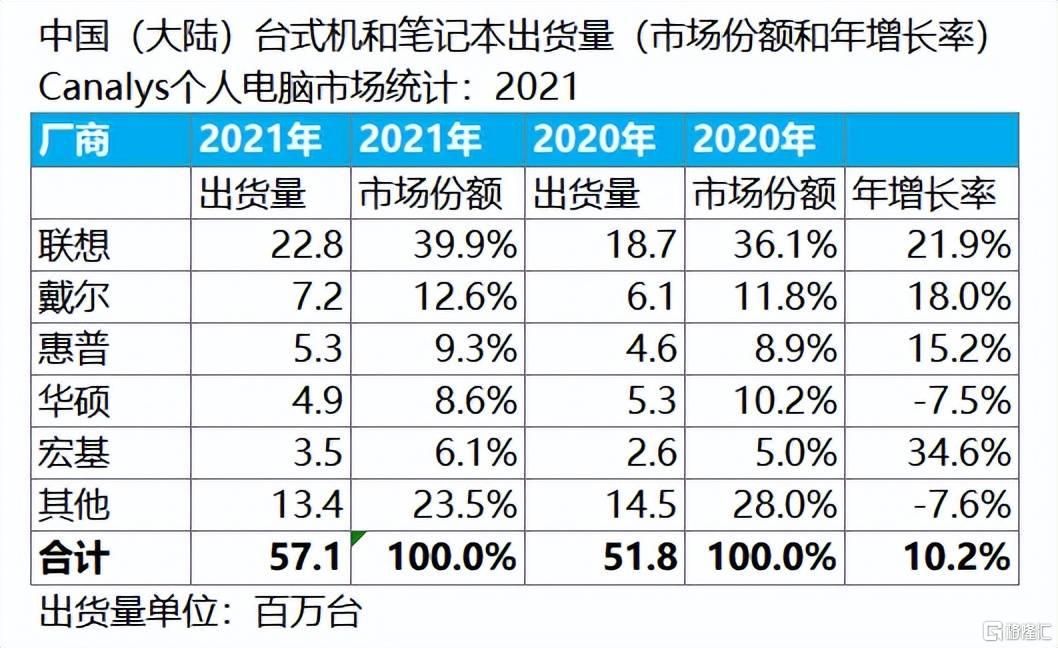

根据市场调研机构的统计,2021年国内PC市场销量前五名分别是联想、戴尔、惠普、华硕、宏基,联想是其中唯一一家大陆品牌。联想的快速崛起最初也源于机关单位的采购。

自主可控趋势下,可能对联想并不友好。华为基于自主可控的生态构建更加有利于其在信创行业的出货。

数据来源:Canalys

7.量子通信

(1)概念及分类

中国通信行业的需求:基础设施需求、专网通信需求。

基础设施需求:主要是保证基础设施安全;包括物理环境安全、网络安全以及数据安全。

网络安全需求——量子通信

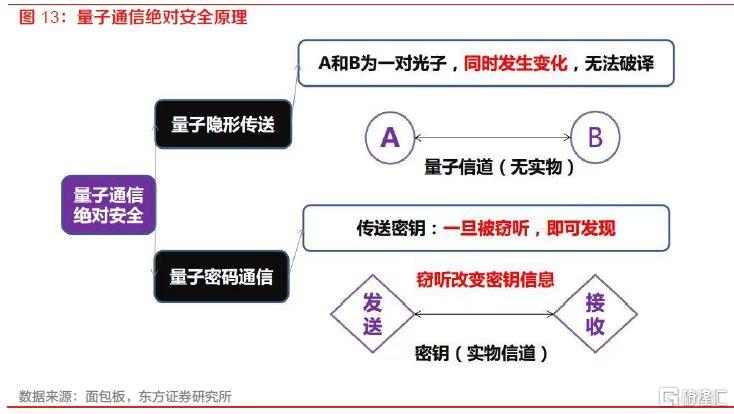

量子通信:量子通信通过量子叠加态和纠缠效应进行信息传递的新型通信方式,基于量子力学中的不确定性、测量坍缩和不可克隆三大原理提供了无法被窃听和计算破解的绝对安全性保证。

传统的信息安全通过依赖于计算复杂度的加密算法来实现,然而随着计算能力的飞速发展,依赖于计算复杂度的传统加密算法面临着日益加剧的安全风险。

(2)市场规模及竞争格局

略

(3)中国现状

基础设施方面-中国电信设备制造商上游对国外依存度较高;

2018年4月4日,美国公布对中国产品加征25%关税的清单建议,其中涉及信息和通信技术行业。

2019年5月,时任美国总统特朗普签署行政命令,要求美国进入紧急状态。在此紧急状态下,美国企业不得使用对国家安全构成风险的企业所生产的电信设备,通过限制上游芯片供应等,限制中国通信行业的发展。

保障通信设备安全的重点在于关键部件的国产化替代。中国通信设备厂商在产业链中下游交换机、路由器等市场中份额领先,而在上游对于芯片等核心元器件的进口依赖性较强,且行业主要利润主要集中于上游芯片制造商,因此上游芯片等关键部件国产化是重点发展领域。

资料来源:东方证券研究所

网络安全方面-量子通信为较为前沿的技术:现阶段,中国已建设连接北京和上海的量子通信网,并由中国科学技术大学成功组建跨越4600公里的天地一体化量子通信网络,相关领域的发展处于世界前列。

在核心量子通信器件方面,中国电子科技集团有限公司、中国科学技术大学、中科院上海微系统与信息技术研究所等实现了通信波段单光子探测器和量子随机数产生器等主要器件的初步国产化,打破了国外禁运的壁垒。在未来2至3年,通过关键器件的芯片化,量子加密设备的尺寸可缩小到手机大小,并大幅降低成本。

布局厂商:国盾量子(上市公司)

(二)基础软件:数据库、中间件、操作系统、软件开发工具等

1.操作系统

(1)概念及分类

操作系统是负责协调、管理和控制计算机硬件与软件资源的程序,是整个计算机的核心系统软件。

从应用场景划分,桌面、服务器、移动端操作系统为主流。

(2)市场规模及竞争格局

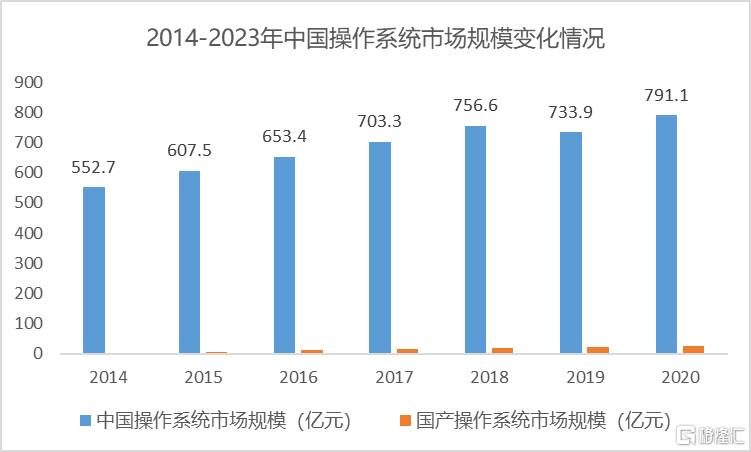

据统计,2020年我国操作系统市场规模达到791.1亿元,其中国产操作系统市场规模仅26.68亿元,占比为3.37%,同比增长20.3%。

数据来源:华经产业研究院

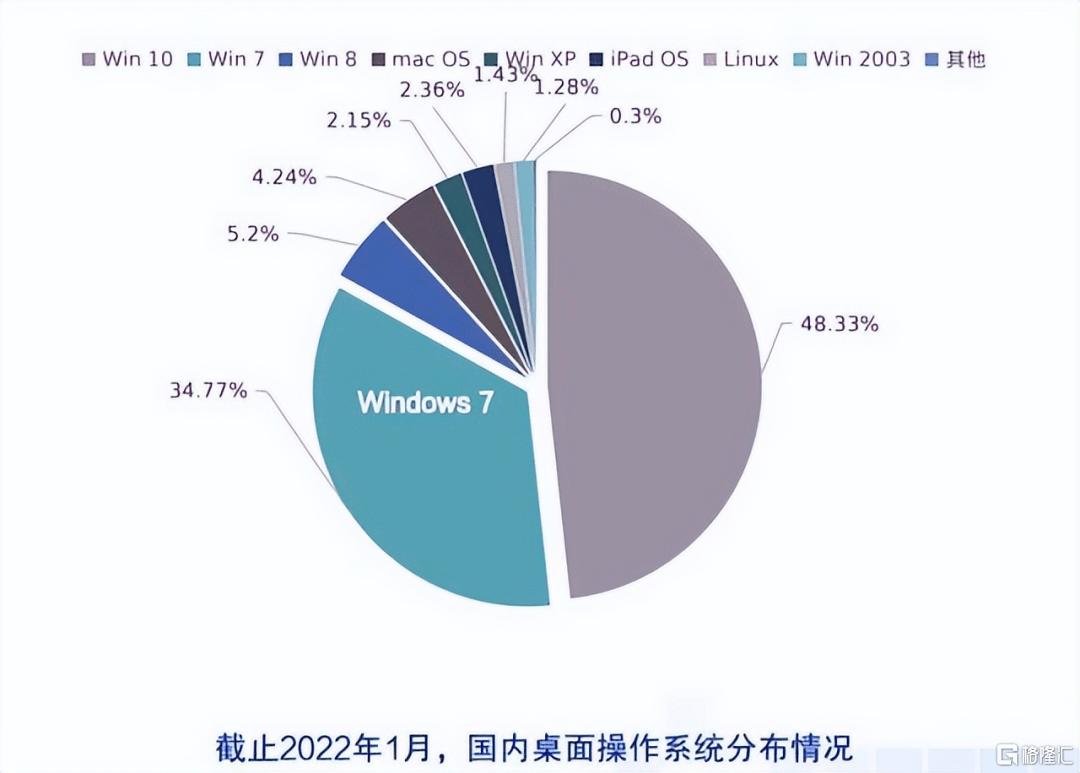

根据亿欧,2020-2023年国产操作系统将保持30%左右的年均复合增长率,预计到2023年可实现56亿元的市场规模,但目前我国计算机操作系统市场,Windows仍占超过85%的市场份额。

目前在PC操作系统领域,windows占据国内90%市场份额;国产系统基本是各种linux改版,占据1.43%市场份额。

微软牢牢把握我国桌面操作系统的市场主导权,在微软宣布XP停服之前,WindowsXP系统占据超过七成的政府、企业等数百万用户群的办公设备,同年5月受停服事件影响,国家机关采购中心限制中央机关所有计算机类产品使用Windows8,为国产操作系统厂商带来发展机会。

(3)中国现状

国产操作系统:比较成熟的厂商有麒麟、统信、普华、中科红旗、中科方德、中兴新支点、普华软件、凝思软件、中标软件。麒麟领先,麒麟和统信为代表,对标Windows、Redhat,相比windows系统差距还很大。

现阶段,我国国产操作系统大都是基于开源Linux内核的基础上进行二次开发,并未对Kernel(内核)做修改,保持了原有的内核框架模式。

数据来源:前瞻产业研究院、众诚智库、华为云官网、天风证券研究所

操作系统软件市场集中度高,标的稀缺,目前以主要面向党政军的麒麟、面向民用领域的统信为主流。现阶段,党政军关键领域的国产化替代已接近尾声,公安、央企、医疗、交通等领域仍在试点阶段,并未全面铺开。

虽然党政军领域的国产化替代已基本完成,但是由于性能及上层应用软件的“难用”痛点,国产操作系统应用存在“面子工程”现象,即在终端分别部署Windows、国产操作系统两套,国产操作系统仍然缺乏应用验证的市场环境。操作系统的推广痛点是各个环节相互作用、不同痛点叠加而成的效果,以开发、迭代、应用的等核心环节为抓手,从关键项目领域走向商业化,向市场推出可用、好用的产品是国产操作系统未来发展的方向。

2.数据库:详见数据库研究报告

从信创整体IT产业链来看,我国数据库产业属于较具竞争力的一环,整体已达“好用”阶段,部分领域位于国际领先水平。根据艾瑞数据,国产数据库市场份额已接近40%。达梦数据库已十余年蝉联国产数据库市占率第一;太极股份(002368.SZ)子公司人大金仓在党政信创数据库领域的总体市占率在50%以上,排名第一。

主要数据库厂商:达梦、高斯开源、海量领先(略)、人大金仓、南大通用、偶数科技等。

3.中间件

(1)概念及分类

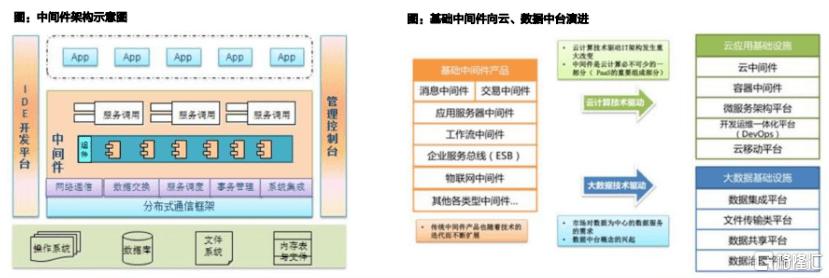

中间件软件是一种应用于分布式系统的基础软件,位于应用操作系统、数据库之间,主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建和系统集成、流程管理等问题,是分布式环境下支撑应用开发、运行和集成的平台。

资料来源:宝兰德招股说明书、普元信息招股说明书、天风证券研究所

(2)市场规模及竞争格局

我国中间件市场规模在“十三五期间逐年扩大”,主要受国家政策驱动;2020年我国国产中间件市场规模在2020年的约83亿元。

当前,国产中间件基本具备规模化替代国外产品的能力。

(3)中国现状

东方通、中创软件、金蝶天燕、宝兰德,对标IBM、Oracle、Salesforce、Microsoft:

东方通(300379.SZ)是国产中间件龙头,在金融信创中间件领域市占率达到80%以上。2021年,东方通推出自有的欧拉商业发行版操作系统后,在产品方面可以大大提高中间件与自有操作系统的适配效率和性能表现,同时可以实现“中间件+操作系统”的捆绑销售。

4.软件开发工具

(1)概念及分类

软件开发工具就是帮助人们开发软件的工具,可提高软件开发的质量和效率,从软件问题定义、需求分析、总体设计、详细设计、测试、编码,到文档的生成及软件工具管理各方面,对软件开发者提供各种不同程度的帮助。

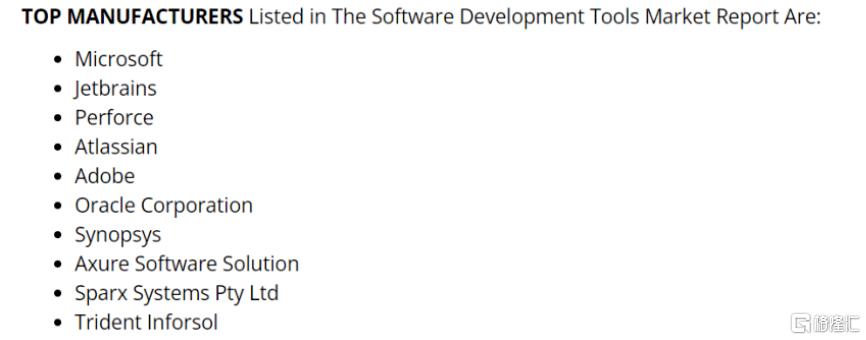

软件开发工具的多数公司也被欧美公司主导。根据The Express Wire在2022年6月公布的Software Development Tools Market Analysis 2022 With Top Leaders(2022年软件开发工具市场分析报告),全球软件开发工具市场在2022年为50.992亿美元,而该报告预计到2028年将会增长到114.9亿美元,复合年均增长率为14.5%。

全球前十大软件开发工具厂家大多是美国的,要么就是其盟国的,这些国家会坚决的执行美国的制裁令。美国微软是全球最大的软件开发工具厂家,第二位的JetBrains是捷克的,第三位的Perforce也是美国的,第四名的Atlassian是澳大利亚的,第五名的Adobe也是美国的,这五家公司就占了全球份额的45%。第六名的Oracle,第七名的Synopsys,第八名的Axure software solution也仍然是美国公司。

资料来源:公众号深圳宁南山

国产软件开发现状:由于在2019年5月被美国列入清单,华为不仅是芯片被美国封锁,而且在新的操作系统、数据库、中间件,以及华为之前采购的诸如IDE、代码检查、研发安全、制品库等软件开发工具均遭受了制裁,已经不再能够购买更新,所以华为在国内已经率先进入了努力实现根技术自主的阶段。

目前华为在进行的ICT技术底座的国产化,其范围涉及硬件(X86->ARM)、操作系统(Linux/Windows->终端操作系统鸿蒙,服务器操作系统欧拉)、数据库(Oracle->GaussDB)、中间件,应用软件改造,软件开发工具->CodeArts多个大类的全栈自研替换。

同时华为在国产化的同时,提供了OpenEuler、OpenHarmony、OpenGauss等一系列开源国产自主基础软件,并且捐出源代码给国内机构进行管理。

(三)应用软件

1.办公软件

(1)概念及分类

略

(2)市场规模及竞争格局

市场调研公司Forrester发布报告显示,微软的Office系列统治全球办公软件市场,微软的Office2010占据了85%的企业级份额。与此同时MicrosoftOffice2013的市场份额也随着更多Windows8电脑的部署而上涨。

数据来源:信达证券研发中心

(3)中国现状

国产操作系统大多基于Linux发行版,但是桌面应用在Linux上太少,且没有微软OFFICE的支持。

应用和操作系统绑在一起,如果office的应用不能在操作系统使用,操作系统的适用性和广泛性将受到制约。

国产办公软件:金山WPS、永中软件。

永中Office的收入基本来自政府支持,作为核高基的重点支持对象,拿下几千万的研发支持才勉强活了下来,但其在2009年资金链出现断档,不得不接受外方入资,以致后来核高基经费落空,陷入破产清算的情况。

国内除了基础办公软件之外,类似福昕阅读器等增值软件也有一定规模,并且开始随着移动化和协同的趋势有所拓展。

但从信创2+8行业趋势来看,由于上云意愿与信息安全考虑,在线与协同等应用软件的发展在中国将受到一定限制。

2.工业软件(应用软件细分)

(1)概念及分类

工业软件是工业技术、知识、流程的程序化封装与复用,是智能制造的灵魂。用于工业实践过程中的经营管理、研发、生产、安全运维等各个环节,凭借经验复用、标准化输出,以提高质量、增加效率、降低成本。

(2)产品生命周期各阶段所需的工业软件:

资料来源:头条@数字化企业

(3)市场规模及竞争格局

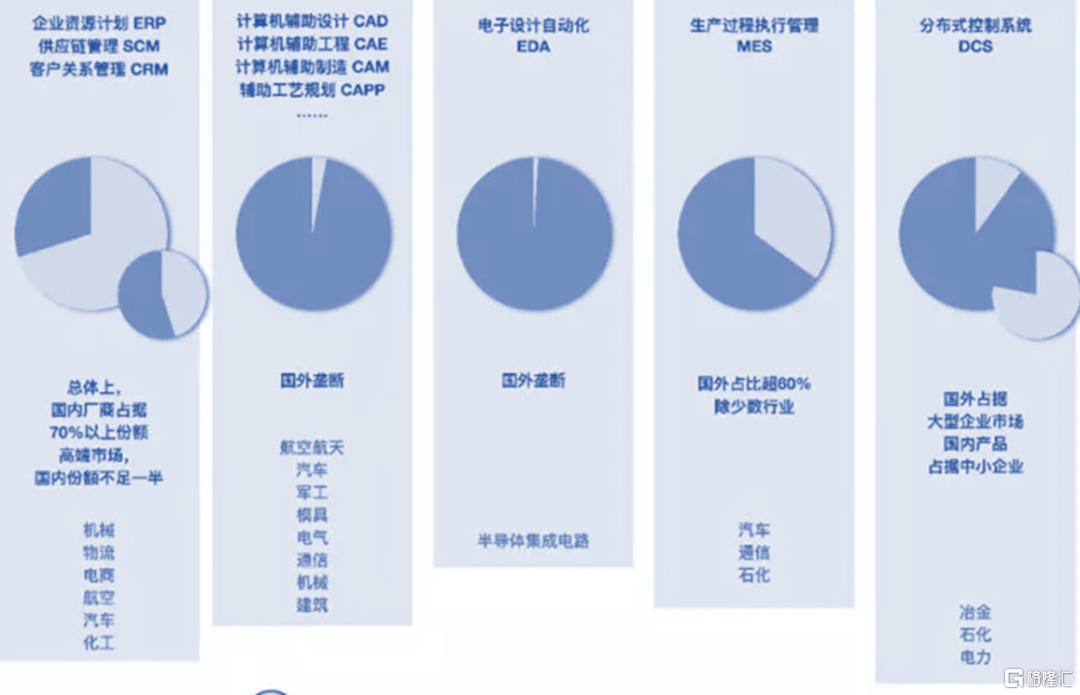

根据智研咨询数据和世界银行数据,国内2020年工业软件市场规模为286亿美元,仅占全球规模的6%,远低于中国2020年制造业增加值所占全球比重(28.61%),发展空间较大。

(4)中国现状:工业软件中外企业市场格局及应用

资料来源:头条@数字化企业

细分来看,目前研发设计类国产工业软件在国内市场份额最低,不到5%,虽然已经出现一些自主研发的公司,如中望软件(688083.SH)、华大九天等,但主要也只用于工业机理简单、系统功能单一、行业复杂度低的领域。其中,中望软件是国内领先的All-in-oneCAx(CAD/CAE/CAM)解决方案供应商,是国产2DCAD龙头,拥有自主可控的3DCAD几何建模内核。

生产制造类软件方面,国内企业在部分领域具备一定实力,宝信软件(600845.SH)、和利时、中控技术(688777.SH)等企业已经具备高端市场的替代能力。其中宝信软件背靠宝武集团,是国内钢铁行业信息化龙头;中控技术以集散控制系统(DCS)为起点打通上下游业务,根据睿工业统计,2020年其核心产品DCS在国内市占率达28.5%,连续十年蝉联国内DCS市场第一。

经营管理类软件方面,国产厂商主要占领中低端市场,主要包括用友网络(600588.SH)、金蝶国际(00268.HK)和浪潮国际(00596.HK)等ERP厂商,但在高端市场领域,尤其是跨国公司,更多被SAP、Oracle占领。

运维服务类软件,国内软件企业主要关注数据采集、监控等简单能力,缺少成熟的工程应用,缺乏数据和经验的积累。

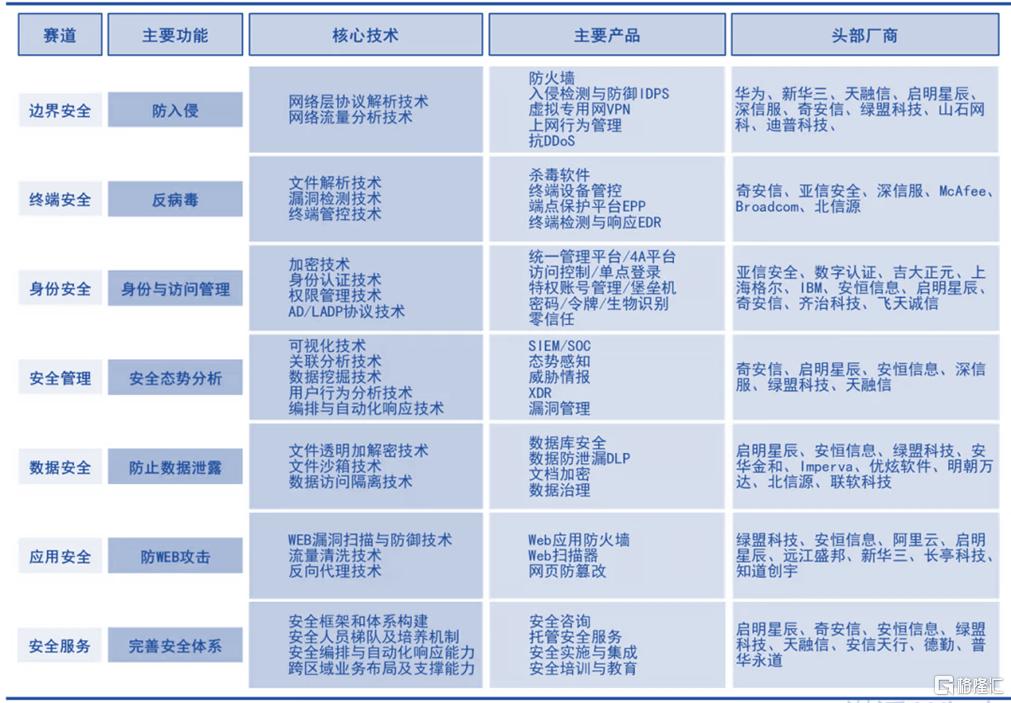

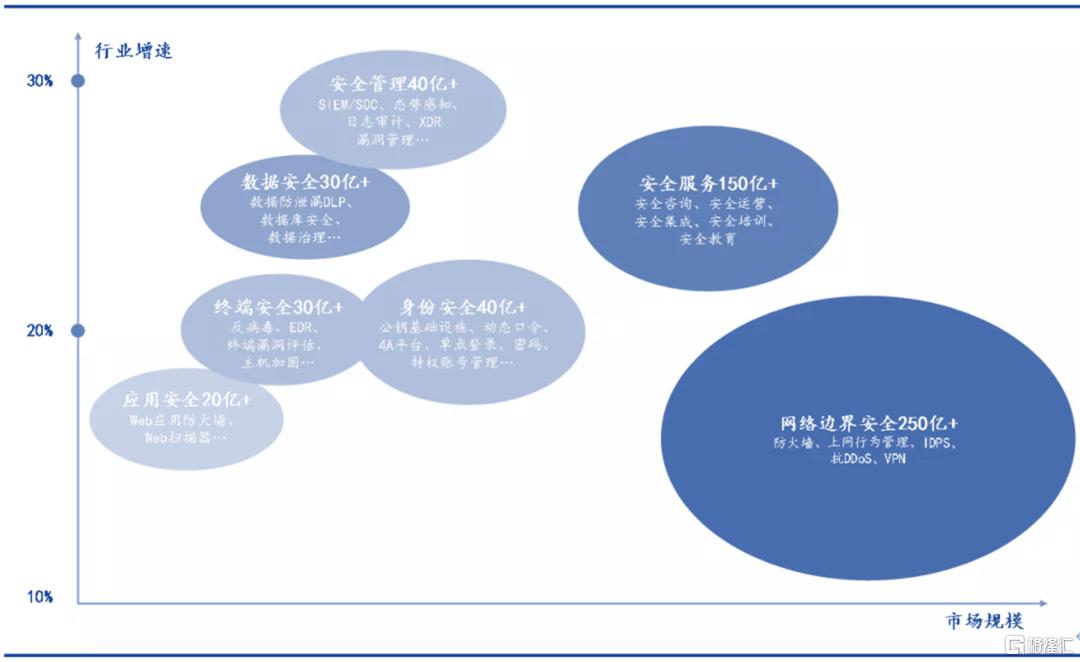

(四)信息安全

1.概念及分类

包括硬件安全、软件安全、安全服务等各类产品;

国内安全分类

数据来源:方正证券研究所

2.市场规模及竞争格局

中国的安全支出占IT支出的比重仍远低于美国以及全球平均水平,根据IDC的数据,我国安全支出占IT支出比重仅为1.84%,相较于美国的4.78%还有很大差距。

3.中国现状

由于信息相对敏感,有较多不同的细分领域,导致行业集中度较低,呈现碎片化趋势。

根据CCIA等数据统计,2020年中国网络安全行业奇安信市占率第一,占比7.80%。

其余的核心企业为:启明星辰、深信服、天融信、卫士通、绿盟科技、安恒信息、中孚信息和迪普科技。

三、行业信创现状与趋势

行业上:党政信创走向行业信创,8+2(8大行业是指:金融、石油、电力、电信、交通、航空航天、医院、教育等支柱型行业。)

第一梯队(信创产业渗透率较高):党政、金融

第二梯队(信创产业渗透率低于第一梯队):通信、交通、电力、石油、航空航天

第三梯队(渗透率较低):教育、医疗

(一)党政信创:

党政机关:是指党的机关、人大机关、行政机关、政协机关、监察机关、审判机关、检察机关,以及工会、共青团、妇联等人民团体和参照公务员法管理的事业单位。

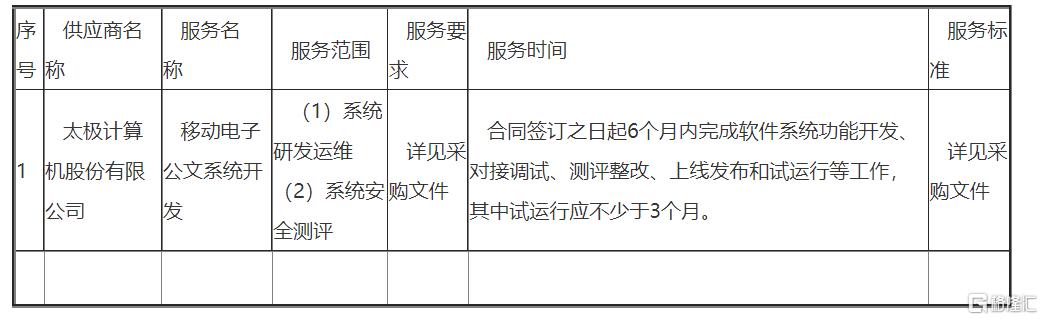

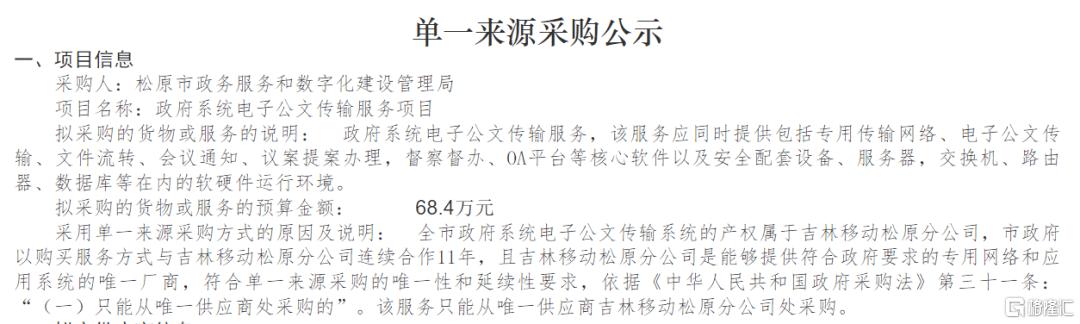

例:国家移民管理局移动电子公文系统项目(二次)

例:

党政信创分为2部分:电子公文交换系统与电子政务系统。

从替换节奏来看,党政领域部委省市级别的电子公文交换系统的国产化替换已接近尾声,县乡级别的电子公文交换系统以及电子政务系统的国产化替换将紧密衔接,电子政务系统在未来有望贡献更大的市场规模。

根据人力资源和社会保障事业发展统计公报数据,我国有700多万公务员与3000多万事业编制人员(未计算离退休人员),假设公务员每人都配备至少1台PC、同时还有约300万台内网终端、2/3的事业编制人员配备PC计算,党政行业对应约3000万台存量PC。

其中电子公文系统超过1000万台,其余为电子政务系统。

“中国体量大,仅政府采购的电脑,两三千万台是有的,其市场规模相当于欧洲一个国家”(倪光南《中国芯有两座大山要跨》)。

“我们全国的党政机关,各个部门人员用的电脑总共有2千万。我们正在做的就是到2020年底全部替代,把这两千万的电脑都用国产的Linux操作系统加国产CPU替代Windows,这也很了不起”(倪光南《从中美贸易摩擦看科技自主创新的机遇与挑战》2018年)。

(二)金融行业:

金融行业的信创发展起步较早,国产渗透率较高,仅次于党政领域,目前金融信创正逐步由单点试点尝试扩大至行业大规模试点应用,未来金融信创将持续放量。

金融信创发展历程:

2013.1浪潮天梭K1小型机上市,我国成为继美、日之后全球第三个掌握新一代主机技术的国家;

2013.12银监会强调加快银行业自主可控;

2014.9-10银监会发布39号文,明确提出到2019年各银行金融机构自主可控技术占比不低于75%;邮储银行自主可控核心去IOE完成,银行业实现第一个中大型自主可控案例;

2016百信银行已经实现金融机构完全去IOE;

2018.6人民银行明确指出推进核心领域自主可控在金融业的应用;

2019.8人民银行科技司发布《金融科技发展规划》,实现稳定创新自主可控、防范系统性金融风险作为金融IT基础建设的关键目标;

2020.8金融行业一期试点启动试点机构47家,主要是头部银行保险券商、一行两会和交易所;

2021.5金融行业二期时点启动,试点机构198家,要求OA、邮件全部替换。

金融信创"先试点、后全面"技术推广,截至2021年年底,金融信创在操作系统、中间件、数据库、办公软件、网络安全、终端外设等多个环节均有实践落地的产品或解决方案,并且在不同环节场景都已出现成熟的头部服务厂商。目前,华为、阿里、龙芯、麒麟、中国软件、东方通、神州通用、即构科技等一批国产企业以做强自身或强强联合的方式,逐一撬动“卡脖子”环节相关市场。

(三)运营商:国产芯片服务器采购比例持续提升

中国电信2022-2023年服务器集中采购中,采用国产处理器芯片的服务器采购规模为53401台,占比26.7%;采用英特尔芯片的占比70.9%;

中国联通2022年人工智能服务器集中采购项目,标保二全部采用华为昇腾系列,台数占比33.3%,预算占比30.7%。

(四)其他行业

交通:2021年8月交通运输部、科技部出台《关于科技创新驱动加快建设交通强国的意见》,提出到2035年,交通运输基础研究和创新能力全面增强,关键核心技术自主可控。

建筑:2021年《推动智能建造三年行动计划》,推广自主可控的BIM技术;加强技术攻关;开展智能建造和建筑工业化基础共性技术和关键核心技术的研发、转移和商业化应用;研发自主知识产权的系统软件和数据平台。

教育:2021年7月教育部出台《关于推进教育新型基础设施建设构建高质量教育支撑体系的指导意见》,推进国产正版软件使用。

能源:2021年10月召开电力行业“两化融合”推进会暨电力企业信息化大会,进行电力企业信创案例分享。

医疗:2021年6月中国政府网出台《国务院办公厅关于推动公立医院高质量发展的意见》,明确提出“强化信息化支撑作用;推动云计算、大数据、物联网、区块链、第五代移动通信等新一代信息技术与医疗服务深度融合;推进电子病历、智慧服务、智慧管理“三位一体”的智慧医院建设和医院信息标准化建设。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。