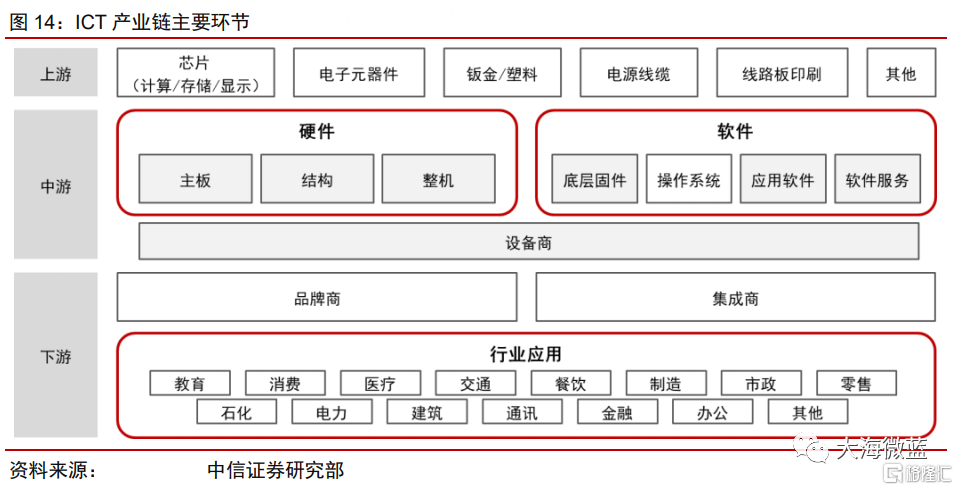

ICT产业链及相关概念股

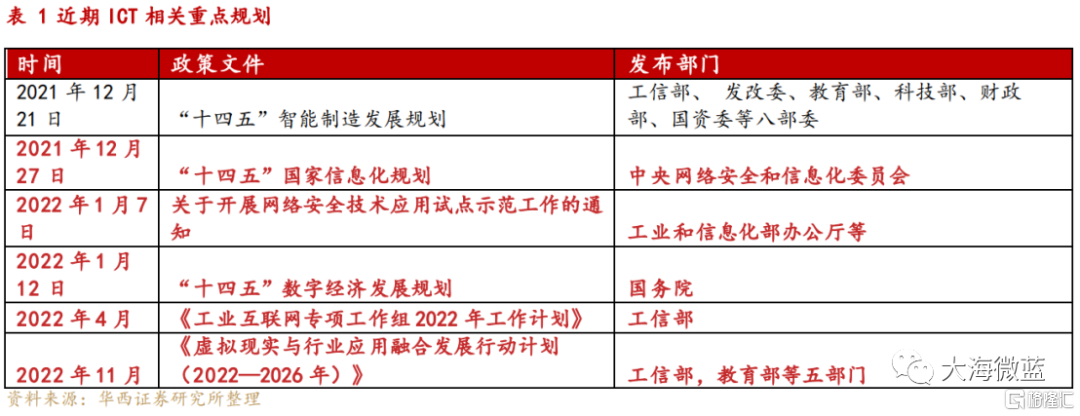

近期,国家广播电视总局印发《5G频道技术白皮书》,文件分析了5G频道应用场景。此次《白皮书》的发布,代表我国5G应用端正逐步开花,同时新场景的加入,也代表数字经济ICT新基建有望加速。目前,数字经济在各行业加速渗透,而ICT作为数字经济的重要基石也发展迅速,尤其在5G、卫星互联网、云网融合、工业互联网等多个领域加速融合。

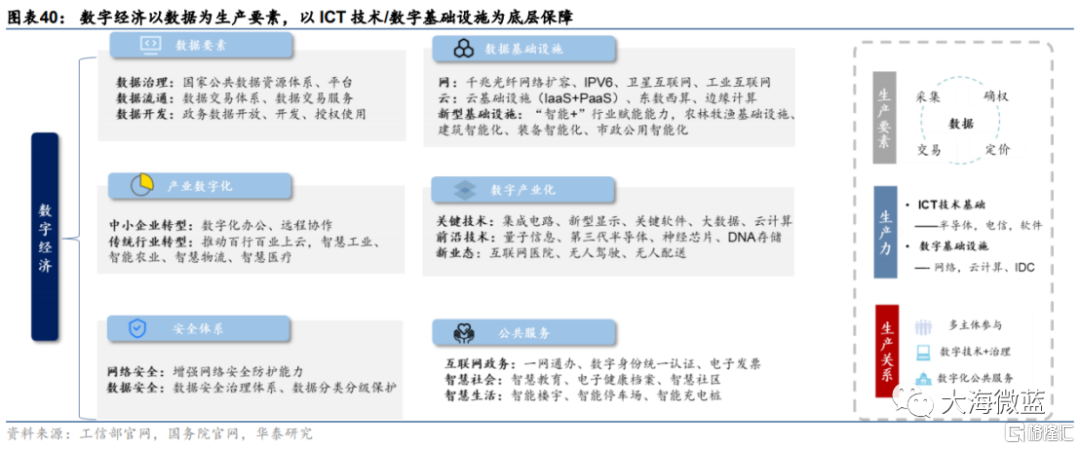

ICT(information and communications technology,信息与通信技术)是一个涵盖性术语,覆盖了所有通信设备或应用软件:比如说,收音机、电视、移动电话、计算机、网络硬件和软件、卫星系统等;以及与之相关的各种服务和应用软件,例如视频会议和远程教学。此术语常常用在某个特定领域里,例如教育领域的信息通信技术,健康保健领域的信息通信技术,图书馆里的信息通信技术等。

自2021年12月下旬起,国内ICT行业政策层出不穷。

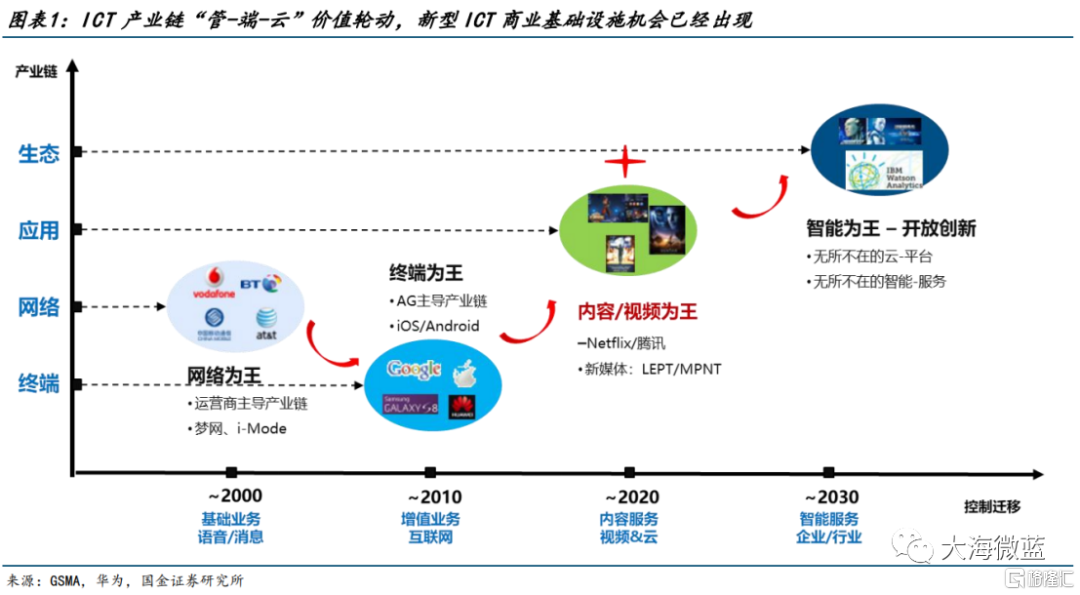

从产业长周期的维度,过去二十年ICT产业链一轮完整的周期已经走完,当前和未来的几年我们正处在新一轮科技周期的起点。ICT产业链“端-管-云”价值轮动,以算力和传输为基础的新型ICT商业基础设施机会已经出现。

从3G到5G,以2000年互联网应用爆发日本运营商Docomo市值站上4000亿美元为标志;到2007年乔布斯推出第一款iPhone,苹果、谷歌、三星等智能终端巨头主导产业链;再到2010年美国、2013年中国进入4G宽带移动互联网时代,美国的FANG以及中国的BAT、字节跳动等互联网内容和视频厂商异军突起,ICT产业链战略制高点经历了从网络到终端再到内容的完整转移周期。

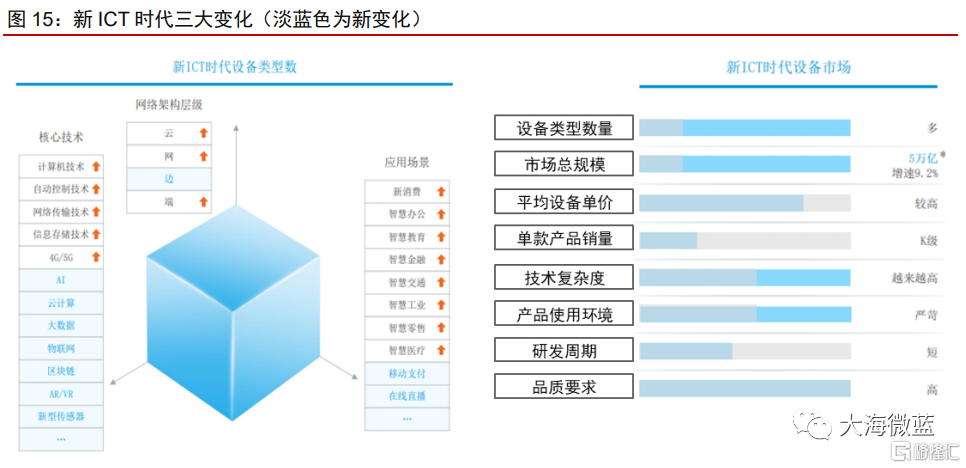

从4G到5G时代,存储性能提升了1万倍,计算量每3-4个月翻倍,而网络性能只提升了10倍,网络时延从占比小于5%上升到65%,网络重新成为瓶颈。无论是元宇宙下的VR/AR通用计算平台,还是自动驾驶下的网云协同,都对以算力和传输为基础的新型ICT商业基础设施提出了更高的要求。

数字经济背景下,东数西算、算力网络领域的投资将带动2023年上游ICT基础设施需求回暖,看好2023年数字基础设施领域的投资机遇。

产业链相关公司包括:

1、ICT基础设施:千兆网络&5G、卫星互联网、云网融合、工业互联网等高速泛在、天地一体、云网融合等数字信息基础设施加速渗透:

(1)光网络持续升级,千兆光纤入户及千兆宽带用户数大幅提升:根据“十四五”国家信息化规划,2020年10G-PON到“十四五”末预计增加880万个,千兆宽带用户数从2020年640万提升到2025年6000万,用户成为发展重点,将极大促进光猫、智慧家庭终端(盒子)、WiFi6等家庭终端运营商集采力度,产业受益标的包括平治信息、天邑股份、共进股份、瑞斯康达等;

(2)5G网络规模化部署,5G独立组网快速应用,整体5G投资并不会出现断崖式下滑:根据“十四五”国家信息化规划,预计未来4年每年新增5G基站超过60万站,产业受益标的包括中兴通讯等;

(3)提升“通导遥”等卫星基础设施建设在空天地海立体化网络应用范围:航空、航海、公共安全和应急、交通能源等领域推广应用,卫星应用行业渗透率有望快速提升,产业受益标的包括:海格通信、海能达、七一二、华力创通、华测导航、震有科技、中科星图、航天宏图等;

(4)构建云网融合的新型算力设施,实现云计算资源和网络设施有机融合:低时延、高可靠、强安全边缘计算服务成为发展关键,数据中心发展集约化、高密化、智能化趋势将成为趋势。产业受益标的包括:

数据通信设备:中兴通讯、烽火通信、海能达、紫光股份、星网锐捷、智微智能等;

数据中心光模块:新易盛、中际旭创、天孚通信、光迅科技等;

数据中心&边缘计算:光环新网、奥飞数据、网宿科技、首都在线、青云科技、万国数据、数据港等。

2、ICT应用:加速ICT技术在各行各业的渗透,推动农业、工业、公共服务等数字化转型:加快新一代信息技术与实体经济融合应用,实施“上云用数赋智”行动,受益标的包括:能科科技、东方国信等。

3、ICT技术:关键技术突破,加大范式变革技术领域布局

(1)加快集成电路关键技术攻关:推动计算芯片、存储芯片等创新,加快EDA软件、IGBT、微机电系统(MEMS)等软件及特色工艺突破,受益标的:华大九天、澜起科技等;

(2)提升重点软件研发水平:关键基础软件、高端工业软件等。

4、网络安全:数字经济及ICT重要底座:政策刺激催化及“新基建”加速,网络信息安全行业持续高速增长,产业受益标的包括:奇安信、三六零、深信服等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。